Opublikowany dzisiaj raport ze strony OPEC dolał tylko oliwy do ognia. Rynek od rana obawiał się dzisiejszych danych o zapasach ropy, które pokazują istotny wzrost stanu zapasów. Tymczasem stwierdzenia płynące ze strony OPEC nie mogą napawać optymizmem. Poniżej główne wykresy z dzisiejszej publikacji.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Po pierwsze wykresem, który najprawdopodobniej w największym stopniu przyczynił się do przeceny cen ropy naftowej był ten obrazujący lukę między podażą a popytem. Jak widać poniżej w ciągu trzech pierwszych kwartałów 2015 roku wyniosła ona +0,9 mb/d, i to pomimo spadających cen surowca.

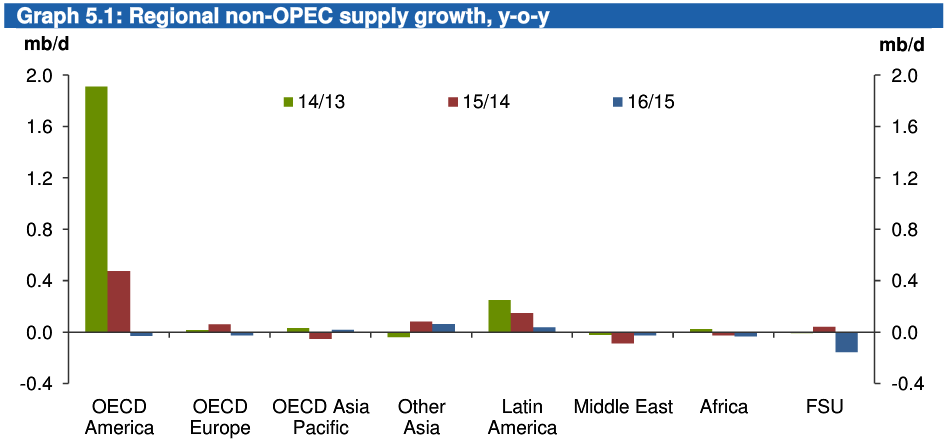

Kolejny wykres prezentuje z kolei, iż wzrost produkcji ropy poza OPEC (przede wszystkim chodzi nam o USA) spada w szybkim tempie w porównaniu do wysokiego poziomu z sezonu 13/14.

Zobacz: Znamy efekty raportu USDA!

Niemniej jednak by zobaczyć efekty w ogólnym poziomie produkcji najpewniej będziemy musieli jeszcze nieco poczekać. Ostatnio publikowane dane przez EIA czy API pokazują rosnące zapasy surowca i pewne odbicie w produkcji. Poziom zapasów w USA (wg raportu EIA sprzed tygodnia) jest już bliski rekordów z kwietnia.

Na potwierdzenie poprzednich słów warto również rzucić okiem na wykres poniżej, pokazujący ogół zapasów komercyjnych w krajach OECD. Od początku roku zauważany może być ewidentny wzrostowy trend.

Pewnym światełkiem w tunelu dla byków na rynku ropy może być obniżenie w OPEC we wrześniu i październiku o ponad 250 tys. baryłek dziennie. Niemniej jednak w obliczu szeroko zakrojonej strategii kartelu trudno sądzić, iż będzie to długotrwała zmiana. Ponadto poniższe dane pochodzą z „wtórnych źródeł”. OPEC w dalszym ciągu dąży do „wyniszczenia” konkurencji poprzez utrzymywanie skrajnie niskich cen (nie zmniejszanie podaży).

Zobacz: FED na ostatniej prostej przed podwyżką

Jedną z kluczowych wiadomości z raportu jest to, że prognoza podaży ropy na 2016 rok poza OPEC pokazuje powstanie „dziury podażowej” na rynku. Powód? Odpowiedź znajduje się w poniższym cytacie z raportu kartelu.

The US and Canada combined saw the highest output of all non-OPEC countries with growth of 2 mb/d in 2014, which mostly came from unconventional sources of shale and tight plays, as well as oil sands. However, persistently low oil price levels have caused the US shale oil sector to shrink. Shale drillers in the US have slashed spending and cut the number of workers this year, as prices have fallen. This downward trend should accelerate in 2H15 and 1H16, given various factors, including stable low oil prices, coupled with a more cautious approach by equity investors who will limit the availability of cash to allow producers to sustain operations. Hence, the number of newly-drilled wells is decreasing and the number of active drilling rigs has declined by around half.

W skrócie: OPEC spodziewa się, że produkcja ropy z amerykańskich łupków będzie spadała z powoduje trwale niskich cen, które powodują zwolnienia w sektorze, ograniczenia wydatków. Co więcej, zdaniem OPEC trend ten powinien przyspieszyć do końca obecnego roku i w pierwszej połowie 2016. Stąd też liczba aktywnych platform wiertniczych spadło o połowę.

Zobacz: Darmowy poradnik dla inwestorów na rynku Forex

Władze OPEC spotykają się w grudniu na półrocznym posiedzeniu, na którym część uczestników rynku oczekiwać może ograniczenia produkcji. Niemniej jednak, przyglądając się wnioskom płynącym z dzisiejszej publikacji próżno spodziewać się takiego scenariusza. Stąd też perspektywy fundamentalne dla rynku ropy w dalszym ciągu pozostają dość ponure.

{kind=link}