Miniony tydzień przyniósł nam wiele wydarzeń przede wszystkim związanych z posiedzeniami banków centralnych oraz z rynkiem ropy naftowej. Choć żaden z banków nie zmienił ustawień swojej polityki monetarnej, zmienność na rynku zdecydowanie wzrosła, czego dowodem jest pierwsza sesja na SP500 z ruchem dziennym powyżej 1% od ponad 2 miesięcy.

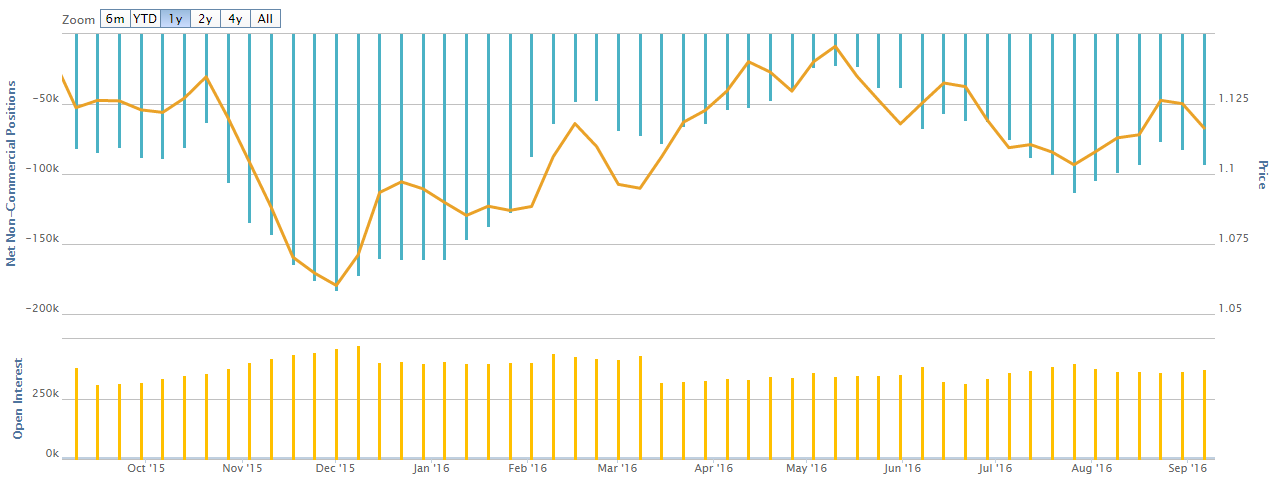

W tygodniu zakończonym 6 września odnotować warto przede wszystkim dwa fakty. Po pierwsze, po raz trzeci z rzędu wzrosły pozycje krótkie na euro, co może świadczyć o tym, że inwestorzy spodziewali się gołębiego posiedzenia EBC.

Z drugiej strony wspomnieć trzeba, że w tym czasie poznaliśmy zarówno bardzo słaby odczyt usługowego indeksu ISM, jak i również zdecydowanie mniej gołębie posiedzenie EBC. Tym samym ciekawy będzie przyszłotygodniowy raport CFTC.

Polecamy: Inwestuj w akcje, surowce, indeksy, waluty. Odbierz 50€ gratis

Na ten moment jednak wydaje się, że przed nami kontynuacja spadków ED, choć posiedzenie FED i nikłe szanse na podwyżkę redukują przestrzeń spadkową. Niemniej wycena rynku co do podwyżki we wrześniu jest bardzo niska, więc nie powinniśmy zobaczyć większej reakcji spadkowej na USD, jeśli FED pozostawi stopy bez zmian.

Z kolei na rynku dolar nowozelandzkiego dostrzec możemy największy wzrost pozycji długich od czerwca, co może sugerować, iż granie pozycji krótkich na ten moment, przede wszystkim względem USD, jest ryzykowne.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Z drugiej strony najbliższe posiedzenie RBNZ zaplanowane jest na 22 września (w tym samym czasie spotykają się również FED i BoJ), na którym oczekiwać możemy zdecydowanej gołębiego tonu, przede wszystkim z racji ostatniej silnej aprecjacji kiwi.

{kind=link}