Fakt podwyżki stóp procentowych przez Rezerwę Federalną podczas grudniowego posiedzenia w żaden sposób nie ujmuje ważności jutrzejszemu raportowi z rynku pracy. Wręcz przeciwnie, przed samą inicjacją nowego cyklu monetarnego wszyscy zwracali uwagę na to kiedy FED go rozpocznie, obecnie pytanie jest jak stroma będzie ścieżka stóp.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Środowisko globalne z pewnością nie sprzyja rozwojowi pro-dolarowej krzywej podwyżek stóp procentowych. Wejście w nowy rok obfitowało w potężną zmienność, który wydaje się nie mieć końca. Drugie zawieszenie handlu na chińskich indeksach giełdowych w tym tygodniu, wprowadzenie restrykcji odnoście dużych inwestorów czy też ogłoszone dzisiaj po południu zawieszenie mechanizmu zatrzymywania sesji przy nadmiernym spadku (ok. -7%, tzw. circuit breaker). Poza tym gołębie minutki, opublikowane podczas wczorajszego wieczora ze strony FOMC.

W tym świetle jutrzejszy raport (oraz w dalszym ciągu dane inflacyjne) będą kluczowymi sterownikami potencjalnych ruchów na rynku amerykańskiego dolara w nadchodzących miesiącach. Spójrzmy zatem na dane makro za grudzień z rynku pracy.

Jak widać największe zaskoczenie wywarł wczorajszy prywatny raport ADP, który pokazał przyrost zatrudnienia aż od 257 tysięcy miejsc. Poza tym na plus należy odnotować mniejszą ilość planowanych zwolnień (raport Challenger’a), co w obliczu spadających cen surowców i możliwości cięć zatrudnienia w tej branży jest pozytywną informacją. Dodatkowo wzrósł indeks zatrudnienia ISM w usługach. Na tym skończyłyby się punktu wspierające wyższy odczyt NFP.

Niemniej, duże tąpnięcie w przypadku ISM-u (subindeks zatrudnienia) w przemyśle nie powinno nikogo specjalnie dziwić. Z kolei 4-tygodniowa średnia wniosków o zasiłek dla bezrobotnych wciąż oscyluje na bardzo niskich pułapach, tak więc de facto największym zagrożeniem jest waga sektora surowcowego/wydobywczego na jutrzejszy raport NFP.

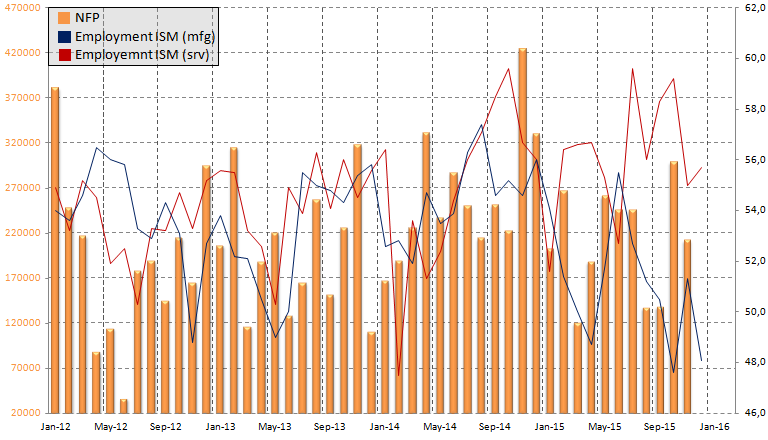

Co więcej, jeśli porównany oba indeksy ISM zauważymy potężną dywergencję, która wskazuje wyraźnie na coraz gorsze nastroje w przemyśle. Niemniej, wraz z 12-letnimi dołkami na ropie, czy może być inaczej? Na koniec warto zauważyć jedną, dość istotną rzecz, mianowicie chodzi o porównanie subindeksów zatrudnienia ISM z odczytami NFP (tradycyjnie, jak co miesiąc).

Jak widać na powyższym wykresie ostatnio większa korelacja wykreowała się między NFP a subindeksem ISM w przemyśle (granatowa linia). W tym miejscy dostrzegamy więc największe zagrożenie. Z drugiej strony należy wskazać, iż podczas dwóch ostatnich odczytów NFP zdecydowanie przebiło wskazania płynącego z tego wskaźnika. Niemniej jednak nie można wykluczyć sporo niższego odczytu, na poziomie 170-180 tys., które tak naprawdę wciąż nie będzie złą liczbą, jednak w oczach inwestorów może być dobrym powodem do korekty USD.

Zobacz: Bezpłatne sygnały forex w XM. Sprawdź naszą skuteczność

Oczywiście jeszcze przed samym odczytem mamy kolejną sesję na dalekim wschodzie, które w ostatnim czasie obfitują w niezwykle ciekawe wydarzenia. Tym samym to ten aspekt (przede wszystkim otwarcie chińskich giełd i fixing na USDCNY) może kierować sentyment podczas jutrzejszego przedpołudnia w Europie.

: Nie ma powodu do podwyżek stóp")

{kind=link}