Zdaniem analityków niemieckiego banku, jeśli BoJ zdecyduje się na przeprowadzenie operacji „twist” w celu wypiętrzenia japońskiej krzywej rentowności poprzez obniżenie tenoru 2Y i wywyższenie 10Y, taka reakcja powinna początkowo działać na minimalną korzyść JPY i wsparcie dla NIKKEI.

Jak twierdzi DB nie zaprzecza to innym celom BoJ pod kątem wsparcia japońskiego systemu bankowego. Jednakże operacje „twist” nie powinny być nakierowane bezpośrednio na rynek FX.

Polecamy: Inwestuj w akcje, surowce, indeksy, waluty. Odbierz 50€ gratis

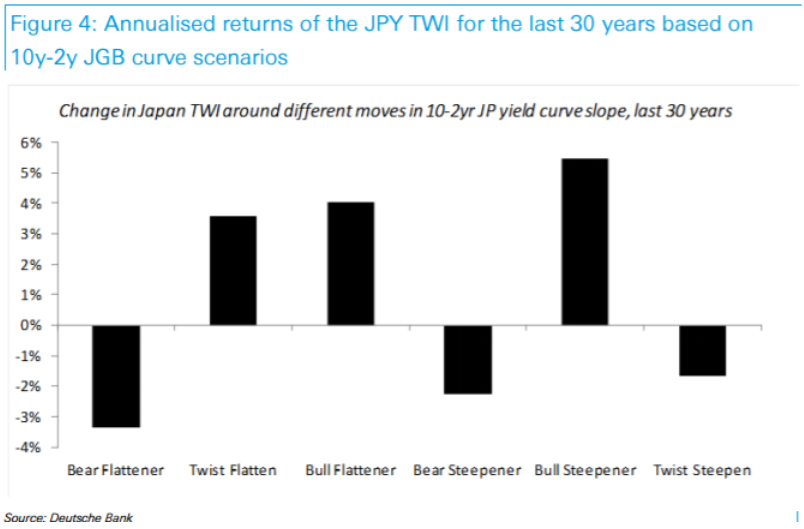

Od 2009 roku, w przeciętnym tygodniu, w którym krzywa wypiętrzała się o 3pb między stawkami 2Y a 10Y, powiązane było to z deprecjacją indeksu ważonego handlem JPY o wielkości raptem 0,12%.

Jednakże śród-tygodniowa odpowiedź słabszego jena w obliczu „majstrowania” w kierunku wypiętrzenia krzywej mogłaby szybko zaniknąć, gdyż waluta została by potem zdominowana przez inne czynniki.

Zdaniem DB przegląd polityki przez BoJ prawie na pewno zapewni nam kilka intrygujących aspektów, niemniej powinno się to sprowadzać z czasem do „majstrowania wokół krawędzi”, kiedy ogólny wpływ na cenę pieniądza stanie się nieistotny i nie zmieni wzrostu gospodarczego Japonii oraz w znaczący sposób profilu inflacji.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Pomimo wcześniejszych przekonać, iż zarówno BoJ jak i FED wesprą USDJPY, ryzyka zdaniem banku są obecnie skierowane zdecydowanie w kierunku rozczarowania i silniejszego jena.

{kind=link}