Dzisiejszego popołudnia zostanie opublikowana decyzja centralnego banku Kanady ws. stóp procentowych. Jeśli chodzi o jakąkolwiek zmianę w samych stopach jest ona zdecydowanie wykluczona, zarówno przez ekonomistów jak i to, co wycenia rynek stopy procentowej.

Niemniej jednak z powodu opublikowanego ostatnio budżetu fiskalnego na bieżący rok, dzisiejsze posiedzenie staje się ważnym punktem dla inwestorów inwestujących na rynku dolara kanadyjskiego. To właśnie na ten czynnik powoływał się ostatnimi czasy BoC i jego prezes Stephen Poloz odnosząc się do braku konieczności podejmowania kroków, czekając na wsparcie ze strony polityki fiskalnej.

Zobacz: Interfax: Saudyjczycy osiągają konsensus z Rosjanami ws. ropy

Stąd też kwietniowe posiedzenie skupi się na opublikowanych prognozach makro, które właśnie wezmą pod uwagę nowy budżet i jego wpływ na wzrost gospodarczy oraz inflację. Tym samym dzisiejszej wydarzenie może sporo namieszać w średnioterminowej perspektywie dla dolara kanadyjskiego, która ostatnimi czasy znacząco się poprawiła. W piątek poznaliśmy rewelacyjne payrollsy, który mimo swojej sezonowości dają sygnał malejącego zastoju na rynku pracy. Widać to bardzo dobrze po spadku stopy bezrobocia i jednoczesnym braku spadku stopy partycypacji pracy. Z drugiej strony wraz z poprawiającą się koniunkturą stopa partycypacji pracy powinna również wzrosnąć, odzwierciedlając coraz większą ilość osób chętnych do pracy, którzy do tej pory pozostawali na uboczu.

Przy okazji ostatniego raportu BoC opublikował swoje prognozy makro (w styczniu), które wypadły zdecydowanie gorze w porównaniu do ostatniej publikacji z czwartego kwartału 2015. Niemniej jednak wykres powyżej pokazuje nam, że inflacja na przestrzeni 2015 roku okazała się wyższa od tej prognozowanej przez BoC, co dało do myślenia, że kanadyjski bank centralny może nieco niedoszacowywać ryzyk wzrostowych dla dynamiki cenowej.

Jak widać w tabeli powyżej, w kwestii inflacji CPI mocno została ścięta projekcja na drugi kwartał bieżącego roku, podczas gdy prognoza dla Q1 została zrewidowana tylko o 0,1pp. Z drugiej strony ścieżka inflacyjna zarówno w inflacji CPI jak i bazowej (choć w zdecydowanie mniejszym stopniu) została obniżona, kładąc pewną presję na CAD.

Co ciekawe, w styczniu BoC prognozował spore skurczenie się eksportu oraz inwestycji, jako składowych PKB. Niemniej w obliczu ostatniego wzrostu cen ropy naftowej oraz silniejszego CAD perspektywa ta może znacząco ulec zmianie. Również pod tym względem będzie z pewnością oceniony nowy budżet Kanady.

Zobacz: Kompleksowa analiza makroekonomiczna rynku FX i surowców!

Warto także dodać, że gronie największych ryzyka makroekonomicznych Bank Kanady w styczniu wymienił:

- możliwie niższą produkcję potencjalną

- większy efekt pass-through płynący z rynku walutowego (mocna deprecjacja CAD) na inflację/oczekiwania inflacyjne

- niższe ceny ropy i potencjalnie niekorzystne zmiany w aktywności gospodarczej (jednakże należy pamiętać, że ceny ropy nie spadł, a wręcz przeciwnie)

- niższy wzrost w gospodarkach EM.

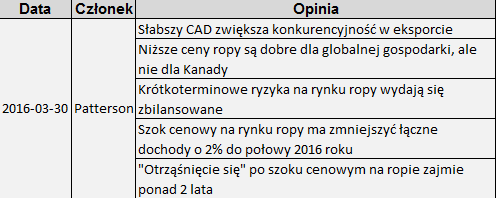

Poza tym warto spojrzeć na ostatnią wypowiedź członka BoC:

Widać wyraźnie, że zaczęto odnosić się do kursu walutowego, prawdopodobnie z powodu ostatniej dość gwałtownej aprecjacji CAD. Poza tym podkreślano „zbilansowane ryzyka” płynące z rynku ropy, zaś w projekcjach styczniowych widać było mocno niedźwiedzie nastawienie. Tym samym z tejże wypowiedzi możemy wnioskować, że mamy szanse na mniej ponury pogląd BoC na tej płaszczyźnie.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Z kolei z punktu widzenia rynku długu widzimy, że ostatnia aprecjacja kursu CAD wydaje się nieco przesadzona (prawdopodobnie z racji wzrostów cen ropy na fali oczekiwań, co do niedzielnego posiedzenia w Doha). Obecnie spread 2-letnich obligacji wskazuje na poziom w rejonie 1,30.

{kind=link}