Waluty z Antypodów, prócz tych skorelowanych z cenami ropy naftowej (np. CAD czy NOK) cierpią dzisiaj najbardziej. W przypadku RBNZ wydaje się, że rynek może dyskontować możliwą obniżkę stóp procentowych na posiedzeniu w środę (szerzej temat ten zostanie omówiony w innym wpisie).

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Z kolei w przypadku AUD mamy efekt korelacji z NZD oraz w dalszym ciągu słabnące ceny rudy żelaza, które spadły poniżej 40$ za tonę po oraz pierwszy od blisko 7 lat. Obecnie cena tony surowca w chińskim porcie Qingdao kwotowana jest na nieco ponad 39$. Tym samym dywergencja z ceną AUDUSD została domknięta.

Nie oznacza to bynajmniej końca spadkowej presji na AUD, wręcz przeciwnie. Porównując ogólny koszyk surowców do kursu AUDUSD możemy wciąż widzieć jedną z największych dywergencji w ciągu ostatnich lat. Stąd też, biorąc pod uwagę wciąż brak wyraźnej poprawy gospodarczej w Chinach, trudno oczekiwać wzmożonego popytu na takie metale jak chociażby miedź.

Zobacz: OPEC zwiększa produkcję ropy! (dementi OPEC)

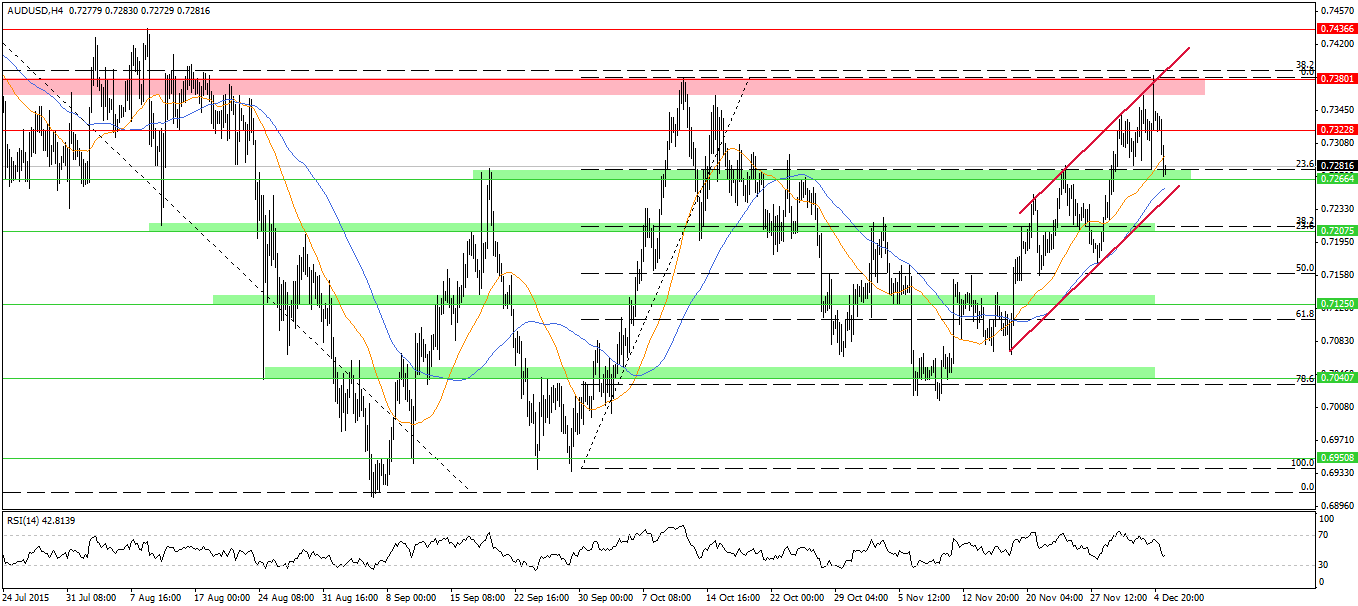

W tym tygodni kluczową figurą dla dolara australijskiego powinien być czwartkowy raport z rynku pracy oraz publikacja najnowszych oczekiwań inflacyjnych (również w czwartek). Dzisiejszy spadek na AUDUSD jest największym od miesiąca. Aktualnie para napotkała lokalną strefę wsparcia, która to może być dobrą szansą do zajęcia pozycji krótkiej w przypadku pojawienia się wzrostowej korekty.

{kind=link}