Nowy kwartał rozpoczynamy od wysokiego „C” i nie jest to bynajmniej Primaaprilisowy żart. Niemniej jednak w gąszczu danych przyjdzie nam się zmierzyć niejako z grą w ciemno, gdyż dwa główne wskaźniki (indeksy ISM), działające jako swoiste predyktory dla samej figury NFP zostaną opublikowane później. Wynika to oczywiście z faktu, że rzadko kiedy pierwszy piątek miesiąca wypada akurat pierwszego dnia miesiąca. Jednakże mimo wszystko spójrzmy w naszą tabelkę.

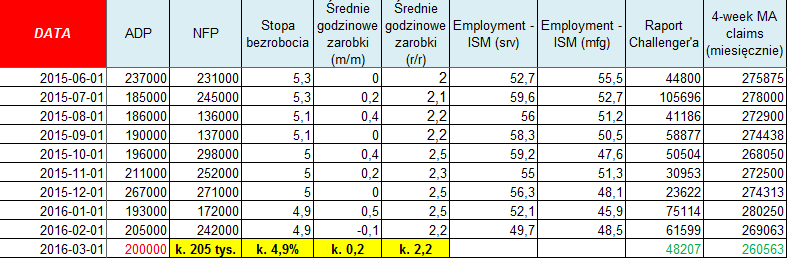

Patrząc na pierwszy rzut oka raport ADP był nieco słabszy od poprzedniej wartości, niemniej nie powinniśmy tak tego odbierać. De facto dane opublikowane w środę pokazały bardzo solidny odczyt (kolejny z resztą) w pobliżu 200 tys., co przy coraz bardziej zacieśniającej się sytuacji na rynku pracy czyni świetnym wynikiem. Poza tym wartość ta nie odbiega znacząco od mediany prognoz ekonomistów zgłaszanych do Bloomberga.

Pozytywne zaskoczenie mamy natomiast w przypadku raportu Challenger’a, który wskazuje liczbę planowanych zwolnień. Poza tym pokaźny spadek zanotowała również miesięczna średnia wniosków o zasiłek dla bezrobotnych. Jest to najniższa wartość od czasu ostatniego kryzysu finansowego! Tym samym z tego punktu widzenia payrollsy mają dobre podstawy, by pokazać wartość w pobliżu konsensusu.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Poza tym warto dodać, że przemysłowy indeks ISM niewykluczone, że także będzie lepszy od poprzedniej wartości. Takie wnioski możemy wyciągnąć analizując regionalne indeksy aktywności gospodarczej FED. Według nich w głównych okręgach w ostatnim miesiącu odnotowaliśmy pokaźne odbicie, co może zwiastować, iż zaważy to na liczbie wykreowanych nowych miejsc pracy w sektorze pozarolniczym.

Wracając jeszcze na moment do raportu Challenger’a warto dodać, że ostatni odczyt spowodował spadek poniżej 6-miesięcznej średniej kroczącej – po dwóch miesiącach z wartościami znacząco powyżej tej wartości. To również może być traktowane jako syndrom poprawiających się nastrojów wśród managerów od spraw HR.

Ponadto biorąc pod uwagę ostatnie wystąpienie Yellen i związaną z tym solidną korektę na rynku USD należy zauważyć, że ryzyka w kontekście odczytu NFP wydają się skierowane bardziej w kierunku spadku EURUSD. Okolica strefy podażowej w rejonie 1,15 stanowić powinna silny poziom oporu, co (w przypadki wybicia pary) mogłoby być ciekawym rejonem do wznowienia shortów.

Zobacz: Bezpłatne sygnały forex w XM. Sprawdź naszą skuteczność

Warto pamiętać, że na tych poziomach wielokrotnie do głosu dochodzili członkowie EBC, wskazują na zdecydowane przewartościowanie kursu euro w opozycji do bieżącej sytuacji fundamentalnej. Tym razem może być podobnie, choć brak pod uwagę należy również to, że w ostatnim czasie członkowie EBC zamilkli, bagatelizując niejako rosnący kurs wspólnej waluty. Tajemnicą nie jest również to, że cel kursu walutowego stał się w ostatnim czasie mniej śledzony przez EBC, co z resztą zostało powiedziane przy okazji ostatniej konferencji prasowej.

Z drugiej strony nie wolno zapominać, że w obliczu wciąż występujących ujemnych odczytów inflacyjnych (wczoraj i dzisiaj) coraz wyższy kurs walutowy może znacząco utrudniać osiągnięcie, czy chociażby próbę zbliżania się do celu inflacyjnego. Wracając jeszcze do samego raportu dużo ważniejszym odczytem od samej zatrudnienia powinna być dynamika płac.

{kind=link}