Wraz z perspektywą „twardego Brexitu”, która staje się coraz bardziej realna inwestorzy, którzy poprzednio oczekiwali łagodnych negocjacji na ten temat lub nawet brak Brexitu, zaktualizowali swoje poglądy, stąd funt osłabić się 5% wobec pozostałych walut G10.

GBPUSD znajduje się 1,5% powyżej poziomu 1,20, co jest 3-miesięczną prognozą Goldmana opublikowaną 5 lipca tego roku. Niemniej zdaniem banku mamy dalszy potencjał do deprecjacji GBP.

Polecamy: Inwestuj w akcje, surowce, indeksy, waluty. Odbierz 50€ gratis

Opierając się o model banku, który ocenia wpływ niepewności politycznej na waluty, skumulowana deprecjacja kabla może sięgnąć nawet 25% do końca tego roku, co sugerowałoby jeszcze 7%-ową przecenę.

Choć estymacja ta jest podatna na pewien stopień niepewności wynikający z modelu, wskazane przez bank dodatkowe wnioski prowadzą nas do myślenia, iż tego rodzaju ruch na funcie jest całkiem realny w ciągu kolejnych kilku miesięcy.

Po pierwsze, wszelkie trudności dotyczące procesu negocjacji nt. Brexitu jakie pojawiły się w poprzednim tygodniu w opinii banku nie są jeszcze dobrze odzwierciedlone przez rynek walutowy.

Po drugie, bank spodziewa się, że dane makro w UK pogorszą się w kolejnym roku, mocniej zaskakując rynek od negatywnej strony, aniżeli widzieliśmy to do tej pory, co także ma zaważyć ujemnie na funcie.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Po trzecie, bank oczekuje, iż zarówno fiskalna jak i monetarna polityka będzie wciąż bardziej ważyć na aktywności gospodarczej niż na inflacji, stąd informacje polityczne powinny być w najgorszym razie neutralne, a w najlepszym negatywne dla waluty.

Po czwarte, ponowna wycena podwyżki stóp przez FED w grudniu i siła dolara z tym związana również może przyczynić się do spadku GBPUSD.

Po piąte, w tym momencie bank sądzi, że pomimo dużego deficytu na rachunku obrotów bieżących Wielka Brytania nie napotka kryzysu bilansu płatniczego takiego typu jak w krajach emerging markets. Bank również sądzi, że mało prawdopodobne jest nagłe zatrzymanie napływu kapitału, które prowadziłoby do słabszej waluty tak długo, jak rządy prawa UK i instytucje pozostają stabilne a biznes przyjazny.

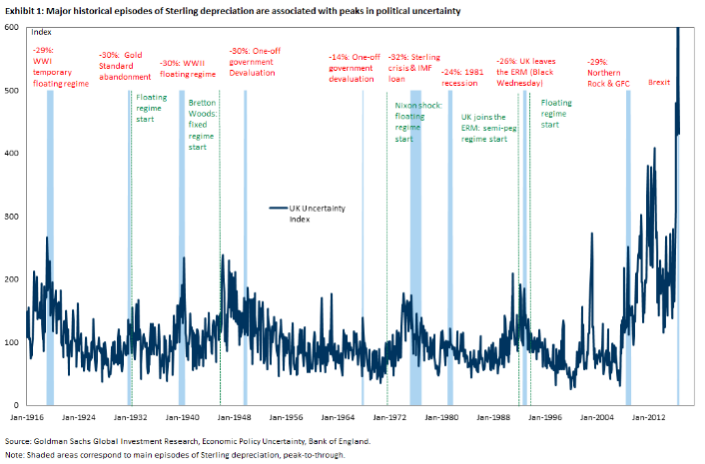

Niemniej, nawet bez kryzysu w bilansie płatniczym na przestrzeni lat było 8 przypadków w UK, gdzie waluta osłabiła się o 25% lub bardziej w okresie mniejszym niż rok.

{kind=link}