Ostatnie kryzysowe zawirowania na rynkach, potężna wyprzedaż akcji banków, wzrost wartości instrumentów ubezpieczających na wypadek bankructwa (CDS), powiększenie różnicy pomiędzy rentownościami obligacji peryferyjnych krajów strefy euro od obligacji Niemiec, a także spadek oczekiwań inflacyjnych doprowadziły do istotnych zmian na rynku stopy procentowej.

Powyższy wykres obrazuje spadek oczekiwanej średniej 5-letniej inflacji za 5 lat USA, co z kolei ma przełożenie na inwestorów na rynku stopy procentowej w Stanach Zjednoczonych. Otóż spadek stopy bezrobocia i poprawa sytuacji na rynku pracy to zjawiska, którym sprzyja występowanie niskich stóp procentowych i na ich podstawie nie powinna być wydawana opinia odnośnie tego, czy można stopy podwyższać.

Podwyżki stóp powinny być uzależnione nie od poprawy na rynku pracy, a od wzrostu oczekiwań inflacyjnych i samej inflacji. Ze względu na niskie ceny ropy naftowej oczekiwania również pozostają na niskich poziomach, a to powoduje, że oczekiwania odnośnie podwyżek stóp procentowych maleją (zwłaszcza w USA).

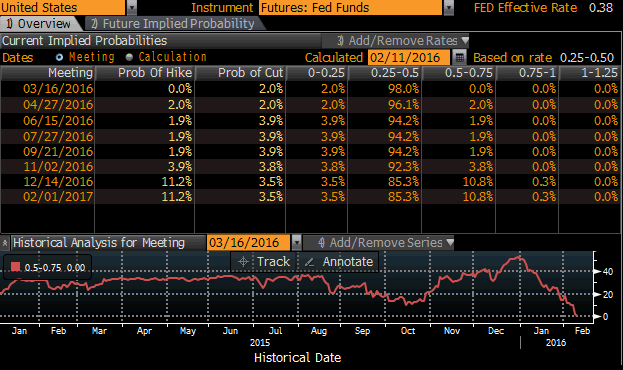

Spoglądając na powyższy wykres widzimy, że w dniu 11 lutego inwestorzy, na podstawie kontraktów terminowych na stopę funduszy federalnych, zaczęli nawet wyceniać możliwość obniżki głównej stopy FED na 3,5 proc. za rok. Oznacza to, że rynek zupełnie przestał wierzyć w grudniowe zapowiedzi FOMC odnośnie czterech podwyżek w 2016 roku, tworząc ogromną dywergencję między swoimi oczekiwaniami, a zapatrywaniem Rezerwy Federalnej.

Niemniej jednak spadek oczekiwań odnośnie przyszłych stóp procentowych nie dotyczy tylko USA. Obecnie jesteśmy świadkami sytuacji, jakiej nie obserwowaliśmy od dawna. Mianowicie, na podstawie krzywych OIS (Overnight Indexed Swap), co obrazuje poniższy wykres, w każdej gospodarce walut z grupy G8 oczekuje się zmniejsza kosztu pieniądza na przestrzeni roku.

Oprocentowanie walut G8, na podstawie OIS, ma spaść w terminie 1y. pic.twitter.com/MrIhdS7XNl

— HFT Brokers (@HFT_Brokers) luty 12, 2016

Tym samym brakuje obecnie “lidera” w wyścigu po wyższy koszt pieniądza, jakim był na przestrzeni wielu miesięcy amerykański dolar oraz w mniejszym stopniu funt brytyjski. Teraz zaczął się wyścig o to, gdzie stopy procentowe zostaną obniżone więcej razy, a gdzie mniej.

Powyższe stwierdzenie może zmienić dopiero znaczące odbicie w cenach ropy naftowej.

{kind=link}