Stratedzy BofA oczekują utrzymania stóp przez BoC na poziomie 0,5%, lecz jednocześnie spodziewając się gołębiego tonu komunikatu. Ponadto cała uwaga ma skupić się właśnie na komunikacie z racji braku konferencji prasowej.

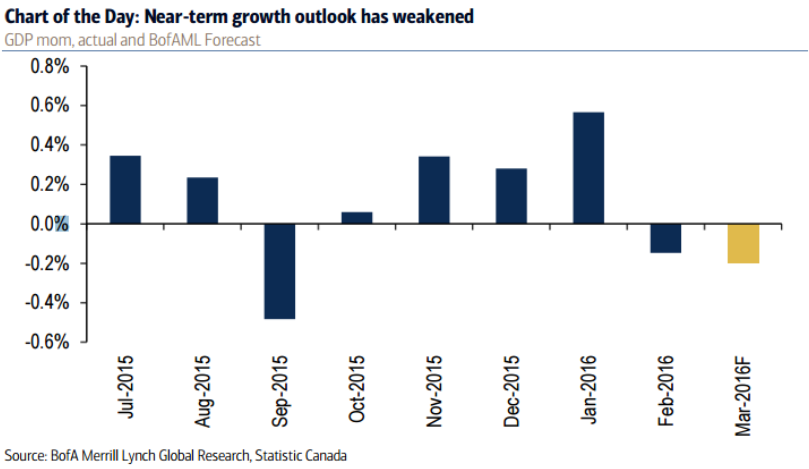

Po pierwsze bank sądzi, że ostatnie dane makro z Kanady były słabe, co skutkowały tym, iż bank spodziewa się lekkiego spadku PKB w marcu, co byłoby drugim z kolei miesięcznym tąpnięciem.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

W związku z tym bank obniżył prognozę dla PKB za Q1 z 3,5% do 2,8%. Z kolei prognoza zannualizowanego PKB za Q2 została obniżona do 0,2%. Ostatecznie prognoza za cały 2016 rok jest obniżona z 1,8% do 1,6%.

Po drugiej, ostatnie badanie pokazało zaskakująco słabe prognozy wydatków inwestycyjnych w przemyśle na 2016 rok, które mają spaść -11% y/y. Jest to najsłabszy odczyt od czasu recesji.

Co więcej, wielkości wydatków inwestycyjnych są powiązane z produkcją przemysłową, co nie wróży nic dobrego. Jest to zła wiadomość dla BoC, który pokłada swoje nadzieje w poprawie sektora przemysłowego.

Ponadto stratedzy banku sądzą, że ostrożnie gołębie słowa w komunikacie BoC mogą zakwestionować lekkie wzrostowe nachylenie krzywej OIS. Biorąc pod uwagę ostatnie jastrzębie stwierdzenia ze strony FED ostatecznie USDCAD powinie rosnąć, z punktu widzenia rozbieżności w stopach procentowych.

Niemniej zdaniem banku zwyżka ma być ograniczona z racji price action na rynku CAD i ropie. Pomimo wzrostu cen surowca o ponad 10% od kwietniowego posiedzenia BoC, USDCAD wzrósł 3%. Ma to być korzystny scenariusz dla BoC, który zwracał ostatnio uwagę na silny kurs CAD.

Zobacz: Bezpłatne sygnały forex w XM. Sprawdź naszą skuteczność

Pomimo tego, że CAD ostatnio osłabł, to wciąż jest relatywnie wysoko w relacji do poziomów z wcześniejszych miesięcy tego roku. Stąd język BoC ma pozostać raczej niezmieniony, zwłaszcza w obliczu słabej perspektywy bilansu handlowego.

Summa summarum, BofA sądzi, że BoC wesprze wzrosty na USDCAD, ale niekoniecznie przyspieszy je. Z kolei kolejny silniejszy ruch wzrostowy prawdopodobnie będzie pochodził ze strony polityki FED, nie zaś BoC.

{kind=link}