Ścieżka potencjalnego tempa spadku kursu jena może wciąż być niedoszacowana przez rynki, twierdzą analitycy Morgan Stanley, którzy wciąż sądzą, iż rynek handluje pod kątem longów na JPY.

Podczas gdy wzrost USDJPY od września wyniósł już 10%, co wygląda imponująco z punktu widzenia impetu, ruch ten może wcale nie być kierowany przez inwestorów instytucjonalnych w Japonii ograniczających swoje poziomy zabezpieczenia lub przez japońskie gospodarstwa domowe, które ponownie ustanawiają swoje zagrania typu carry trade.

Polecamy: Inwestuj w akcje, surowce, indeksy, waluty. Odbierz 50€ gratis

Zamiast tego inwestorzy wydali się być złapanymi w pułapkę, martwiąc się nagłym spadkiem apetytu na ryzyko lub nadchodzącą nową administracją w USA, skupioną na problemach dotyczących handlu, a nie na wydatkach. MS podkreśla, że wydatki wymagają finansowania i faktycznie zespół Trumpa wydaje się skupiony na szukania źródeł finansowania.

Bank podkreśla, że zamiast liczyć na awersję do ryzyka, która zatrzyma deprecjację jena oczekują oni, że dyferencjał nominalnych stóp procentowych i FED umiarkowanie podnoszący stopy spowodują odpływ kapitału z Japonii.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

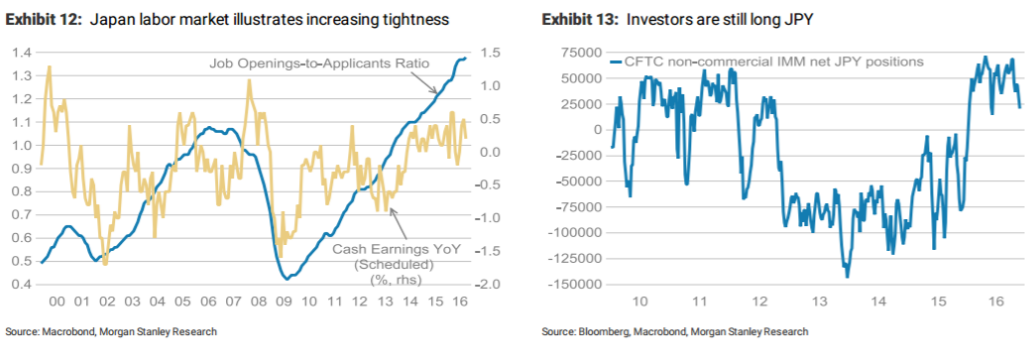

Bank wspomina również o polityce kontroli krzywej rentowności przez japońskie władze monetarne. Za pomocą tego narzędzia, rosnące stopy inflacji pchają realne stopy procentowe dla JPY na coraz niższe poziomy, co ma osłabić wartość japońskiej waluty. Na wykresie poniżej bank przedstawia także, jak bardzo zacieśniły się warunki na japońskim rynku pracy. Obecnie umiarkowany wzrost dochodowości firm może być wystarczający, by pchnąć płace w Japonii w górę i potajemnie realne rentowności w dół.

Niemniej pomimo ostatniej słabej passy na jenie spekulacyjne pozycje długie netto wciąż nie został jeszcze całkowicie wyeliminowane. MS utrzymuje longa na GBPJPY z 128,3 oraz z przestawionym stop profit (cena już powyżej progu rentowności) na 136 i celem na 144.

{kind=link}