Notowania polskiej waluty w ostatnich dniach znajdują się zdecydowanie w odwrocie, wraz z EURPLN przełamującym 4,40 i CHFPLN powyżej okrągłego poziomu 4,00 coraz więcej uczestników rynku zaczyna szukać przyczyn tak silnego ruchu.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Na wstępie warto dodać, że my takowego ruchu spodziewaliśmy się już pod koniec zeszłego tygodnia, kiedy w obszernej analizie technicznej pisaliśmy:

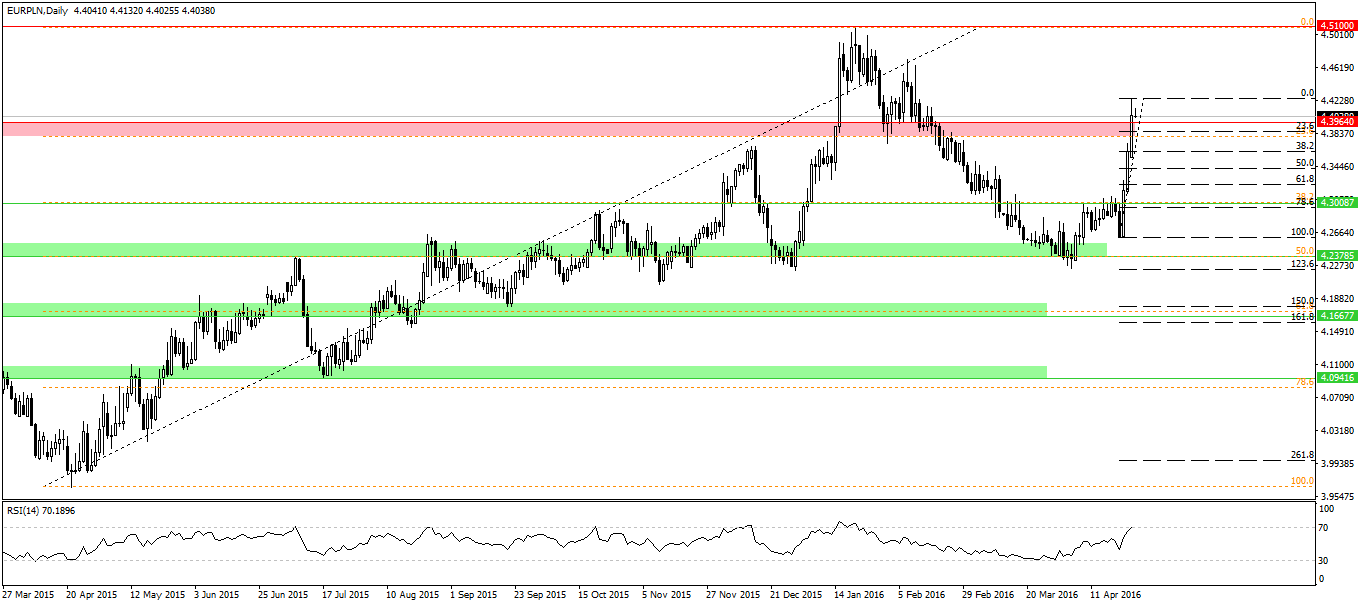

Tym samym wydaje się, że przestrzeń do dalszych wzrostów zdaje się otwarta. Najbliższym celem dla byków będzie dopiero obszar 4,40 i nieco niżej zniesienie 23,6%.

Jak się okazało, czas potrzebny do osiągnięcia 4,40 był krótszy niż ktokolwiek mógł podejrzewać. Co więcej, póki co z punktu widzenia analizy technicznej nie widać możliwości korekty tego ruchu, co najmniej do pułapu 4,51. Jednakże zachodzi pytanie, skąd tak silny ruch, pomimo relatywnie dobrych danych z rynku pracy pokazujących stabilną stopę bezrobocia i silny wzrost zatrudnienia w marcu?

Zobacz: Na co wskazują ostatnie komentarze członków FED?

W grze są oczekiwania. Od czasu ostatniego cięcia ratingu przez agencję S&P minęło już kilkanaście tygodni, niemniej w maju zbliża się kolejna ważna data, jaką będzie opublikowanie oceny kredytowej przez agencję Moody’s (13 maja). O ile cięcie ratingu nie jest może aż tak prawdopodobne, to obniżenie perspektywy może kłaść się cieniem na notowania PLN w ostatnich dniach.

Zgodnie z informacjami pochodzącymi od ministra finansów Szałamachy, strona polska przedstawiła agencji niezbędne informacje obecnej sytuacji gospodarczej-politycznej. Teraz organizacja ta musi podjąć suwerenną decyzję. Tym samym w ciągu kolejnych dwóch tygodni czeka nas niepewność, której rynki finansowe nie lubią najbardziej. Dodatkowo, jakby tego było mało coraz głośniej w ostatnim czasie mówi się o konwersji kredytów frankowych, co także nie sprzyja polskim aktywom.

Zobacz: Kompleksowa analiza makroekonomiczna. Inwestuj świadomie!

Inną kwestią pozostają oczekiwania co do polityki pieniężnej prowadzonej przez RPP. Przy okazji ostatniej analizy (więcej w linku dotyczącym AT EURPLN) wspominałem o opinii Nordea Banku. O ile na chwilę obecną ruchy w dół na stopach nominalnych wydają się mało prawdopodobne, o tyle wciąż kiepskie odczyty inflacyjne oraz niepewność polityczna może prowadzić do wyceny przez rynek takowego posunięcia przez RPP. To wszystko z pewnością nie będzie korzystnym środowiskiem dla polskiej waluty w kolejnych tygodniach.

Od strony technicznej w chwili obecnej możemy oczekiwać pewnej korekty na EURPLN w rejon 4,38 (zniesienie 38,2% ostatniego ruchu wzrostowego). Niemniej najpewniej para pozostanie pod presją wzrostową, choć pewną szansą dla PLN w krótkim terminie może być jutrzejsze posiedzenie FED i możliwość bardziej jastrzębiego komentarza FED.

Zobacz: Kwestia kursu walutowego w polityce EBC

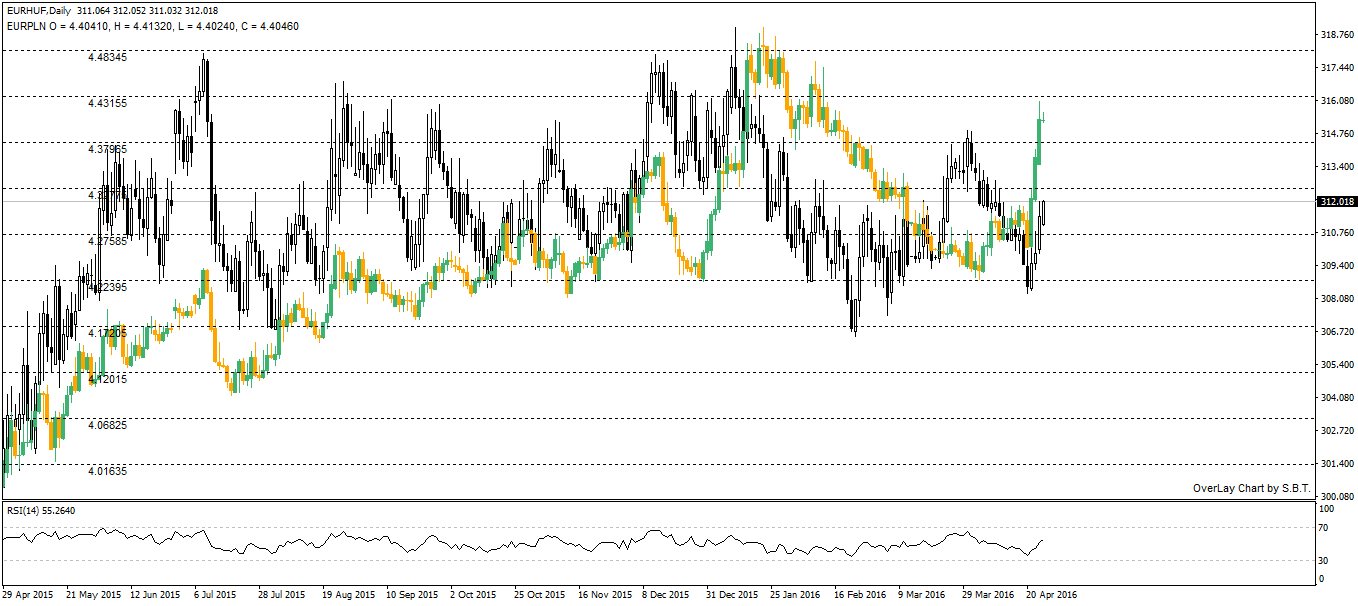

Z drugiej strony, w porównaniu do swoich sąsiadów w regionie kurs EURPLN zawędrował zdecydowanie za daleko, co tylko pokazuje fakt, że rynek nie zwraca obecnie uwagi na sentyment do ryzyka czy też fundamenty gospodarcze, a na plotki i oczekiwania, które sterowały do tej pory zwyżkę na EURPLN. Poniżej korelacja EURPLN z EURHUF.

{kind=link}