Analitycy MS piszą jasno „nie obawiaj się FED, kupuj dolara”. Bank wskazuje, że rynkowe szanse na podwyżkę stóp w marcu wzrosły do powyżej 90%, jednak waluty EM nie osłabły znacząco.

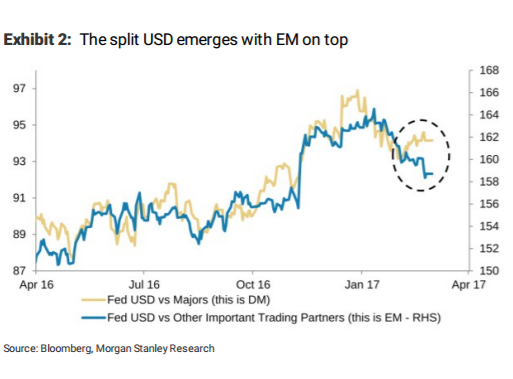

Stratedzy wskazują, że USD umacnia się względem walut grupy G10 i do tego samego stopnia względem nisko-rentownych walut azjatyckich. Z drugiej strony osłabia się względem walut EM, zwłaszcza tych o wysokich rentownościach.

Bank w dalszym ciągu rekomenduje przeważanie na rynku walut EM o wysokich rentownościach i shortowania także walut EM, ale o niskiej stopie dochodu.

Polecamy: Inwestuj w akcje, surowce, indeksy, waluty. Odbierz 50€ gratis

Dlaczego jednak obecna sytuacja na dolarze jest inna niż poprzednio? W roku 2014 oczekiwania co do zacieśniania polityki monetarnej w USA prowadziły do umocnienia dolara względem EUR i JPY. Był to okres, kiedy zarówno EBC jak i BoJ aktywnie przestrzegały rynki o możliwości implementacji coraz to łagodniejszej polityki monetarnej. Poza tym globalna gospodarka była w gorszym kształcie.

Siła USD była efektem świata, który utknął w pułapce niskiego wzrostu. Jednocześnie globalna gospodarka napotkała presje inflacyjne. Obecnie dokonuje się postęp, który powinien skutkować kilkoma podwyżkami stóp w tym roku w USA. Poprzednim razem sugerowałoby to istotną aprecjację USD.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Niemniej obecnie w gospodarkach, w których sytuacja makro poprawia się w obliczu odbicia globalnego wzrostu i poprawy terms of trade stwarza popyt na tego typu waluty, nawet względem dolara.

Morgan Stanley oczekuje, że dolara będzie umacniał się względem walut o niższej rentowności jak euro i jen, podczas gdy powinien pozostać słabszy względem waluty EM o wysokiej rentowności.

{kind=link}