Wczorajszy raport API pokazał ogromny przyrost zapasów ropy w USA rzędu 9,3 mln brl. Jest to jeden z największym przyrostów zapasów w historii. Ropa zareagowała oczywiście silnym spadkiem. Dzisiaj popołudniu przed nami jeszcze dane rządowe.

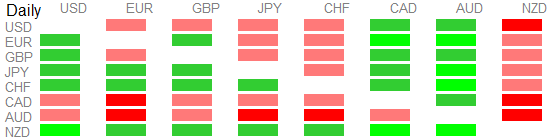

Bez wątpienia królem sesji azjatyckiej jest nowozelandzki dolar, który otrzymał dwa bardzo dobre raporty. Po pierwsze z rynku pracy, gdzie stopa bezrobocia spadła z 5,1% do 4,9% przy jednoczesnym wzroście stopy partycypacji pracy z 69,7% do 70,1%. Ponadto dynamika zmiany zatrudnienia wyniosła 1,4% k/k wobec 2,4% k/k poprzednio i 0,5% k/k oczekiwanej wartości. Minimalnie słabiej wypadła dynamika średnich zarobków, która wyniosła 0,3% wobec konsensusu 1%. Niemniej płace w sektorze prywatnym zarówno wliczające nadgodziny jak i wykluczające je wzrosty tak jak oczekiwano.

Jakby tego było mało poznaliśmy odczyt 2-letnich oczekiwań inflacyjnych, które wzrosły z 1,65% do 1,68%. Roczne oczekiwania zwyżkowały z 1,26% do 1,29%. Prócz tego Westpac podniósł swoją prognozę wypłaty za kilogram mleka dla nowozelandzkich farmerów do poziomu 5,8$. Również wczoraj doświadczyliśmy fenomenalnej aukcji mleka na GDT, gdzie cena sproszkowanego surowca wzrosła o ok. 20%.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Słabą figurę poznaliśmy zaś z Australii dotyczącą pozwoleń na budowę domów za wrzesień. Te spadły -8,7% m/m wobec oczekiwanego spadku o -3% m/m. Pomimo silnego spadku wartość wydanych pozwoleń wzrosła 2,1% we wrześniu, co było 10 miesiącem wzrostów. Zdecydowanie większy udział miały pozwolenia wydane dla nierezydentów, które wzrosły 6%.

W nocy wypowiadał się również chiński minister handlu, który mówił, że istnieją duże presje na chiński handel zagraniczny w Q4. Niepewności mają być również obecnie w roku kolejnym. Chiny wciąż jednak będą implementować odpowiednie reformy w celu promowania wzrostu handlu zagranicznego.

PBoC ustalił kurs referencyjny USDCNY na poziomie 6.7562 wobec 6.7734, dodając przy tym 120 mld CNY płynności.

{kind=link}