Larry Williams – Sekrety tradingu krótkoterminowego to doskonała pozycja dla wszystkich inwestorów rynków finansowych, w szczególności rynku akcji. Poniżej przedstawiamy zarys tej słynnej pozycji i spojrzenie statystyczne, jakie Larry Williams ma do rynków.

Wykresy giełdowe stanowią nic innego, jak graficzną prezentację zachowania ceny w czasie. Oś pozioma oznacza czas, natomiast pionowa – cenę. Istnieje cały odłam analizy technicznej poświęcony analizie czasu, ściślej rzecz ujmując, obserwacji cykli czasowych. Analitycy, którzy się tym zajmują, liczą minuty, godziny, dni, miesiące i lata między poszczególnymi szczytami i dołkami w poszukiwaniu określonych prawidłowości. Będąc mało pojętnym uczniem (by nie powiedzieć niepojętnym), spędziłem prawie 15 lat życia, próbując zrozumieć ideę analizy czasu.

Nadal jestem przekonany, że w zachowaniu ceny występują pewne powtarzające się prawidłowości, w zasadzie trzy podstawowe, ale żadna z nich nie jest związana z czasem. Głównym problemem związanym z analizą czasu jest fakt, że zawsze kiedy wydaje się, że występuje dominujący cykl, który widoczny jest na wykresie w danym horyzoncie czasowym, pojawia się inny, który znajduje się z nim w sprzeczności. Ponadto cykle czasowe mają tendencję do pojawiania się i znikania w tempie, w którym przełączają się światła na skrzyżowaniach drogowych. Nie dość więc, że trudno ocenić, który z cykli jest ważniejszy, to jeszcze są one nietrwałe.

Lata 60. i 70. – wiara w moc komputerów

Na przełomie lat 60. i 70. analitycy mieli nadzieję, że jeśli wykorzysta się ogromne moce przerobowe komputerów, możliwe będzie rozwiązanie tego problemu. Do dzisiaj jednak nie udało się wskazać narzędzia jednoznacznie wyznaczającego cykle czasowe. Takiego, które skutecznie mogłoby wspomagać procesy decyzyjne podczas tradingu.

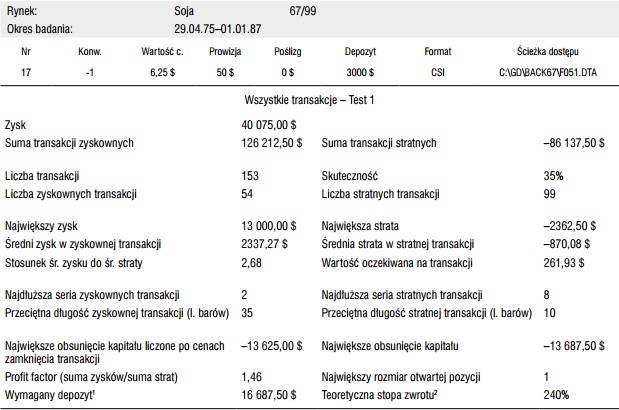

Tabela 2.1. Wyniki systemu dla rynku soi opartego na przecięciu średnich kroczących (5;25) – okres: od 29 kwietnia 1975 do 1 stycznia 1987

Udowodnię mój punkt widzenia, przedstawiając wyniki konkretnych badań. W tabeli 2.1 znajdują się rezultaty testów przeprowadzonych dla rynku soi. System polega na otwieraniu transakcji długich w momencie, gdy krótkoterminowa średnia ruchoma wybija się powyżej długoterminowej średniej. Jedyną zmienną w proponowanym systemie jest więc czas, mierzony liczbą dni, z których stworzone są oba wskaźniki. Jeśli rynek poruszałby się cyklicznie, to stworzenie systemu opartego na logice bazującej na czasie byłoby możliwe.

Test na rynku soi

Pierwszy test wykonałem na rynku soi. Uwzględniał on dane od 29 kwietnia 1975 do 1 stycznia 1987. Celem badania było znalezienie optymalnej kombinacji krótkoterminowych i długoterminowych średnich ruchomych. Po kilkunastu próbach okazało się, że w tym okresie najlepiej sprawdziły się pięciodniowa i 25-dniowa średnia. Opierając się na wygenerowanych w ten sposób sygnałach, zarobilibyśmy 40 075 dolarów, zawierając 54 zyskowne transakcje przy 153 stratnych. Czyżbyśmy odkryli maszynkę do zarabiania pieniędzy?

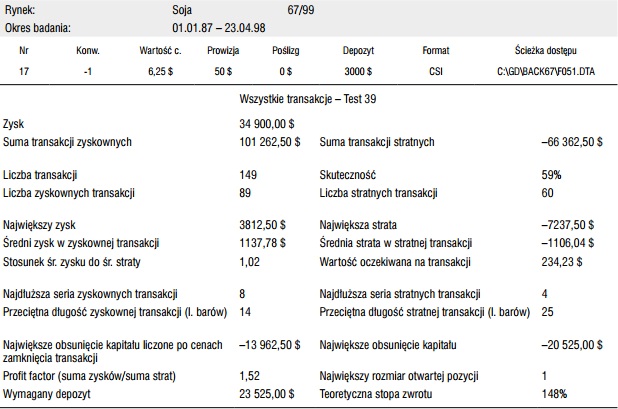

Tabela 2.2. Wyniki systemu dla rynku soi opartego na przecięciu średnich kroczących (5;25) – okres: od 1 stycznia 1987 do 23 kwietnia 1998

W tabeli 2.2 zaprezentowałem, co by się stało, gdybyśmy handlowali zgodnie z regułami tego systemu od 1 stycznia 1987 do 23 kwietnia 19984. Wyniki eksperymentu nie wyglądają już tak zachęcająco jak wcześniej. Podczas gdy skuteczność wzrosła do 31%, to zawierając 163 transakcje, stracilibyśmy w tym okresie 9100 dolarów. Co więcej, po drodze doświadczając obsunięcia kapitału w wysokości 28 612 dolarów. Ryzykowanie 28 612 dolarów po to, by stracić 9100, nie jest rozsądnym podejściem! Przeciętny zysk na transakcji wyniósł –55 dolarów. Gdzie się podziała cykliczność rynku z poprzedniego okresu? Nie mam pojęcia!

Larry Williams – dwie średnie ruchome

Z ciekawości prześledziłem później, jakie dwie średnie ruchome sprawdziłyby się najlepiej w tym drugim okresie, pomiędzy 1 stycznia 1987 a 23 kwietnia 1998 (tabela 2.3). Okazało się, że najkorzystniejszą kombinacją były wtedy średnie 25- i 30-dniowe.

Tabela 2.3. Wyniki systemu dla rynku soi opartego na przecięciu średnich kroczących (25;30) – okres: od 1 stycznia 1987 do 23 kwietnia 1998

Taki system zarobiłby 34 900 dolarów ze świetną skutecznością na poziomie 59%. Przeciętna transakcja przynosiła zysk 234 dolary, a maksymalne obsunięcie kapitału wyniosło 13 962 dolary. Jednak aplikowanie tych parametrów w pierwszym okresie nie byłoby dobrą decyzją. Stosując średnie 25- i 30-dniowe na danych od 1975 do 1987, poniósłbym druzgocącą stratę 28 725 dolarów, co pokazuje tabela 2.4.

Powyżej przedstawione doświadczenie udowadnia, że niezależnie od tego, w jaki sposób dokonywałbym optymalizacji, parametry, które sprawdzały się w jednym okresie, w drugim kompletnie zawodziły. Jest to dowód na ulotność cykli giełdowych.

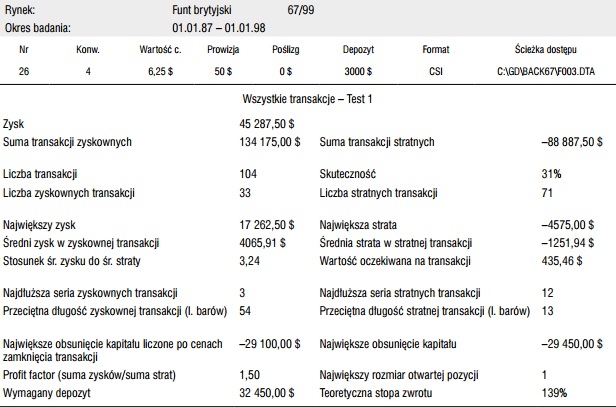

Niektórzy mogliby stwierdzić, że problem nieopłacalności proponowanych systemów nie leży w kwestii czasu, tylko instrumentu finansowego. Może po prostu trendy na rynku soi pojawiają się zbyt rzadko? Identyczny test przeprowadziłem dla funta brytyjskiego – na nim zwykle występują silne trendy. Od 1975 do 1987 roku najlepszą kombinację stanowiły średnie 5- i 45-dniowe, które wygenerowały imponujący zysk 135 443 dolarów (tabela nie została zamieszczona w książce).

Badanie lat 1987-1998 Larry Williams

W kolejnym badanym okresie, od 1987 do 1998 roku, owszem, te same średnie zarobiły (tabela 2.5), ale tym razem znacznie mniej, bo tylko 45 287 dolarów, i przy znacznych obsunięciach kapitału (29 100 dolarów). Stosunek maksymalnego drawdownu do zysku był na tyle niekorzystny, że eliminował on strategię z jej wykorzystania w praktyce. W drugim okresie najlepiej dawały sobie radę średnie 20- i 40-dniowe.

Tabela 2.4. Wyniki systemu dla rynku soi opartego na przecięciu średnich kroczących (25;30) – okres: od 29 kwietnia 1975 do 1 stycznia 1987

Przy użyciu tych parametrów zarobilibyśmy 121 700 dolarów, choć one ponownie nie okazały się uniwersalne. Ich zastosowanie w latach od 1975 do 1987 wygenerowałoby zaledwie 26 025 dolarów przy obsunięciu kapitału rzędu 30 000 dolarów (wyniki nie zostały zamieszczone w książce).

Jak się więc okazuje, problem nie leży w kwestii rynków. Systemy oparte wyłącznie na cyklach czasowych po prostu nie działają. Wykorzystywanie czasu jako jedynej zmiennej w spekulacji jest jednym z najpewniejszych sposobów na bankructwo. Wiem, co mówię! Badałem ten temat na danych z różnych okresów i rynków przez wiele lat. Do tej pory nie znalazłem systemu opartego wyłącznie na cyklach czasowych, który dawałby powtarzalne rezultaty na przestrzeni dłuższego okresu. Dlatego radzę, abyście zapomnieli o cyklach czasowych w tradingu. Są one bowiem jedynie chwytliwymi hasłami, krążącymi wśród analityków technicznych.

Trzy mechanizmu cyklu ceny – Larry Williams

Owszem, istnieją pewne stałe prawidłowości, które można zidentyfikować na wykresach w każdej perspektywie czasowej i na każdym rynku świata. Gdy już się je pozna i zrozumie, ruchy cenowe staną się czytelne. Przez wiele lat doświadczeń wykryłem i opisałem trzy podstawowe mechanizmy, zgodnie z którymi cyklicznie porusza się cena:

– cykl oparty na zmienności (naprzemiennie tworzące się słupki o dużych i małych zasięgach; zasięg = cena maksymalna – cena minimalna),

– cykl tworzenia silnych słupków wzrostowych (lub spadkowych) o dużych zasięgach,

– cykl dojrzewania trendu, polegający na umiejscowieniu ceny zamknięcia względem cen minimalnej i maksymalnej danego słupka.

Tabela 2.5.Wyniki systemu dla rynku funta brytyjskiego opartego na przecięciu średnich kroczących (25;30) – okres: od 1987 do 1998

Wszystkie trzy wyżej wymienione cykle funkcjonują we wszystkich perspektywach czasowych. Reguły, które sformułowałem, są uniwersalne.

Powyższy tekst pochodzi z książki Sekrety tradingu krótkoterminowego, której autorem jest Larry Williams, ikona światowego tradingu. Publikacja zawiera ponad 80 tabel, które statystycznie potwierdzają lub obalają powszechnie stosowane zależności rynkowe, a także układy oferujące proste i skuteczne sposoby wejścia na rynek. Książka jest przeznaczona dla wszystkich inwestorów, którzy szukają gotowych rozwiązań z dziedziny price action oraz chcą zrozumieć proces budowy systemów transakcyjnych.

Powyższy tekst pochodzi z książki Sekrety tradingu krótkoterminowego, której autorem jest Larry Williams, ikona światowego tradingu. Publikacja zawiera ponad 80 tabel, które statystycznie potwierdzają lub obalają powszechnie stosowane zależności rynkowe, a także układy oferujące proste i skuteczne sposoby wejścia na rynek. Książka jest przeznaczona dla wszystkich inwestorów, którzy szukają gotowych rozwiązań z dziedziny price action oraz chcą zrozumieć proces budowy systemów transakcyjnych.

Larry Williams – Sekrety Tradingu Krótkoterminowego znajdziesz w księgarni internetowej Maklerska.pl

{kind=link}