Bank przypomina, że w następstwie wyników referendum w UK analitycy dokonali znaczących rewizji swoich prognoz dla GBP na kolejne kwartały. Podczas gdy część z nich polegała jedynie do dostosowywania się do ceny rynkowej, rynek jest wciąż podzielony, czy ogromna wyprzedaż GBP jest już za nami, czy najgorsze wciąż przed nami. Stratedzy banku wskazują, że uwaga inwestorów coraz bardziej skupia się na EURGBP w obliczu perspektywy coraz większej ilości prognoz wskazujących, iż para może osiągnąć parytet w przyszłym roku.

Polecamy: Inwestuj w akcje, surowce, indeksy, waluty. Odbierz 50€ gratis

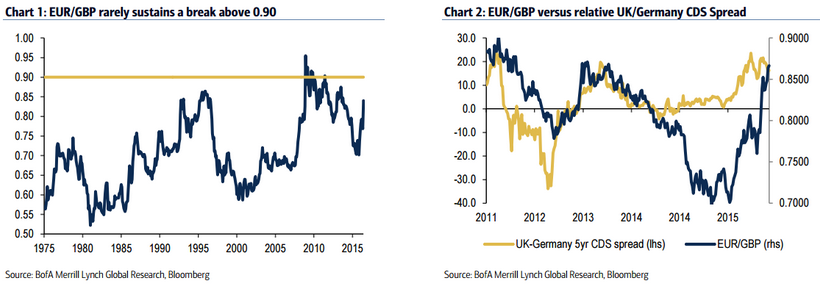

Choć bank wciąż sądzi, że istnieje argument za słabością GBP, to analitycy BofA sugerują, iż gro aspektów, które wywierały wzrostową presję na EURGBP wcześniej tego roku w dużej mierze osłabła, zaś w niektórych przypadkach sugeruje to niedowartościowanie GBP względem EUR. Bank sądzi, że para będzie borykała się o otrzymanie nad 0,90.

Dlaczego jednak parytet może być nieosiągalny? Bank nie dostrzega swego rodzaju dywergencji, które mogłyby sugerować, iż ruch w kierunku parytetu „czai się za rogiem”. By tak się stało, GBP musiałby wciąż być uważany jako przewartościowany względem EUR w stosunku do różnych miar.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Bank jednak nie dostrzega takowych rozbieżności, nie oczekując przy tym, że ponownie pojawią się one w najbliższej przyszłości. Na początku roku bank podkreślał rosnącą za ryzyko Brexitu, która budowana była w wielu miarach, między innymi spread w stawkach CDS między UK a Niemiec, który rozszerzył się w miarę jak koszt zabezpieczenia się przed niewypłacalnością UK (CDS) poszybował w górę.

W tym momencie EURGBP handlowany był w rejonie 0,74, wówczas bank wskazywał na ryzyko ruchu w kierunku 0,85 w oparciu o tę dywergencję. Niemniej, jak pokazuje wykres drugi (z prawej strony) luka ta została domknięta.

Choć bank dostrzegał presji spadkowej na GBP z racji deficytu na CA, sytuacja ta wciąż pogarsza się w krajach EMU z racji wprowadzenia QE. W rezultacie rachunek obrotów bieżących skorygowany o bezpośrednie inwestycje zagraniczne wkroczył w ujemne terytorium po raz trzeci (kwartały).

Wobec tego, podczas gdy wciąż istnieją obawy na tym polu odnośnie do UK, pogorszenie się tejże sytuacji w strefie euro nie zapewnia znaczącego wsparcia dla trwałego wzrostu dla EURGBP.

{kind=link}