Za nami bardzo pracowita sesja na dalekim wschodzie. Na jej początku poznaliśmy przemysłowy indeks PMI z Australii, który wzrósł w czerwcu do 51,8 z 51 poprzednio. Był to zarazem dwunastu miesiąc z wartościami PMI pokazującymi ekspansję w przemyśle – najdłuższa seria w dekadzie. Ciągła ekspansja ma być wynikiem spadku kuru walutowego w ciągu ostatnich lat. Głównym powodem do obaw jest brak wydatków kapitałowych ze strony firm, co waży na sektor.

Mnóstwo danych opublikowano z Japonii. Po pierwsze wydatki gospodarstw domowych spadły w maju -1,1% r/r, wobec tożsamej prognozy. Stopa bezrobocia pozostała na poziomie 3,2%, zaś indeks miejsc pracy do zgłoszeń chętnych do pracy wzrósł do 1,36 z 1,34, przewyższając jednocześnie rynkowe oczekiwania. Minimalnie lepiej od oczekiwań wypadła inflacja CPI, która wyniosła -0,4% (prognoza -0,5%) w ujęciu rocznym. Inflacja bazowa (z wykluczeniem świeżej żywności) wyniosła -0,4% r/r. W obydwu przypadkach odnotowaliśmy obsunięcie się w porównaniu do poprzedniego miesiąca. Prócz tego inny miernik inflacji bazowej (poza cenami żywności i energii) wyniósł 0,6% r/r wobec poprzedniej wartości 0,7% r/r. Miary inflacyjne w Tokio pozostały bez zmian na poziomie -0,5% r/r. Spadek natomiast zaliczył indeks inflacyjny (core CPI), który zniżkował o 0,1pp do 0,4% r/r.

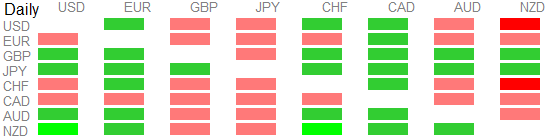

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Z Japonii poznaliśmy również kwartalne indeksy Tankan. Indeks dla dużych firm przemysłowych wyniósł 6 wobec oczekiwanych 4. Poprawiła się również perspektywa w branży z 3 do 6. Zgodnie z oczekiwaniami wypadł miernik dla usług, który wyniósł 19, jednak jest to niższy od poprzedniego (22). Perspektywa wśród firm usługowych nie zmieniła się. Ogólnie indeksy nie wypadły źle, niemniej jednak należy pamiętać, że badanie zostało przeprowadzone przed referendum w UK. Zdaniem urzędników japońskich dane te były dobre w kwestii inwestycji kapitałowych, niemniej pokazały ostrożność firm. Ponadto przemysłowy indeks PMI w czerwcu wyniósł 48,1 wobec wstępnego odczytu 47,8.

Z Chin opublikowano indeks PMI dla przemysłu, który pozostał na poziomie 50 w czerwcu, z kolei indeks usługowy wskazał na 53,7, co jest wynikiem gorszym od poprzedniego (53,1). Zaś indeks przemysłowy PMI publikowany przez Caixin spadł wyraźnie do 48,6 z 49,2. Największy spadek zanotowano wśród produkcji i nowych zamówień, które okazały się najsłabsze od lutego. Po raz 32 kurczenie zaobserwowano w zatrudnieniu. Zdaniem instytucji publikującej dane, drugi kwartał jest zdecydowanie gorszy od pierwszego.

W nocy wypowiadał się również minister energii Arabii Saudyjskiej mówiąc, że na rynku ropy mamy wciąż więcej podaży niż popytu. Widzi on zbalansowanie rynku pod koniec 2016 roku. Ponadto dodał, że AS będzie utrzymywać wolną moc produkcyjną.

PBoC ustalił referencyjny kurs USDCNY na poziomie 6.6496 wobec 6.6312, dodając 50 mld CNY płynności. Operacje otwartego rynku w całym tygodniu przyniosły zastrzyk płynności w kwocie 180 mld CNY. W minionym tygodniu było to 340 mld CNY. Warto również wspomnieć o wczorajszych plotkach, jakoby PBoC miał zamiar dalej dewaluować juna.

{kind=link}