Zdaniem banku rynki obecnie kwestionują efektywność luzowania polityki monetarnej w kontekście możliwego osłabienia kursów walutowych.

Najlepszym przykładem ma być JPY i EUR, gdzie tamtejsze banki centralne zdecydowały się luzować politykę odpowiednio w styczniu i marcu, zaś mimo to waluty te umocniły się.

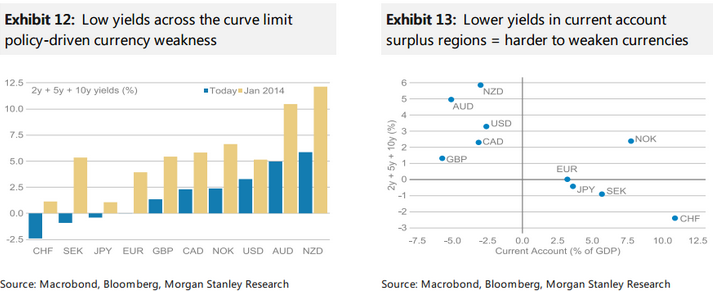

Obecna analiza MS w kwestii tego, czy luzowanie monetarne może osłabiać dalej walutę opiera się na zdolności obniżenia długoterminowych rentowności obligacji. Uprzednio waluty taniały z dwóch głównych powodów poza zniżkami rentowności, niemniej powody te obecnie osiągają swoje limity.

Polecamy: Inwestuj w akcje, surowce, indeksy, waluty. Odbierz 50€ gratis

Pierwszym z nich jest wzrost w oczekiwaniach inflacyjnych na podstawie wiary, iż polityka monetarna będzie działać. Drugim zaś forward guidance zapewniane przez banki centralne i twierdzenie, iż mają one przestrzeń do dalszych cięć stóp, tudzież skupów aktywów. Do niedawna było do wiarygodne i do wykonania, stąd rynek wyceniał te narzędzia, co osłabiało waluty.

Obecnie MS twierdzi, że płaskie krzywe rentowności, niskie oczekiwania inflacyjne oraz osiągnięcie dolnej granicy w stopach ograniczają zdolność banków centralnych do osłabiania walut.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

MS definiuje tę zdolność poprzez swój wskaźnik stworzony na bazie sumy nominalnych rentowności 2Y, 5Y i 10Y obligacji. Gdy owy wskaźnik spada poniżej zera bank sugeruje, że bank centralny posiada „wyczerpaną (nie dającą się obniżać) krzywą”.

Innymi słowy MS twierdzi, że rynek musi postrzegać luzowanie polityki w taki sposób, który podniesie oczekiwania inflacyjne w celu osłabienia waluty. Z tych właśnie powodów bank pozostaje wzrostowo nastawiony do obydwu walut.

{kind=link}