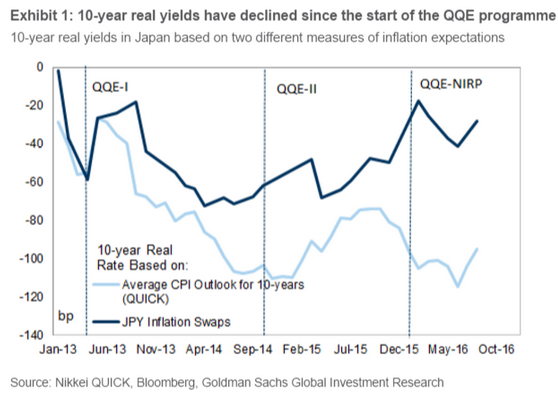

Zdaniem analityków Goldmana zagadką oceny polityki, jaką BoJ przedstawi na najbliższym posiedzeniu będzie dyskusja na temat mechanizmu transmisji efektów polityki i możliwych czynników, które sprawiały kłopoty temu mechanizmowi biorąc pod uwagę to, że bank centralny wciąż nie osiągnął celu inflacyjnego na poziomie 2%, pomimo bezprecedensowo luźnej polityki.

Choć BoJ osiągnął pierwotny sukces w postaci podniesienia oczekiwań inflacyjnych i samej inflacji, owe wzrosty nie okazały się trwałe. Podczas gdy BoJ obwiniał czynniki zewnętrzne za tę słabość, zacieśnienie warunków finansowych w tym roku również mogło negatywnie wpłynąć na aktywność gospodarczą i trendy cenowe.

Polecamy: Inwestuj w akcje, surowce, indeksy, waluty. Odbierz 50€ gratis

Goldman nie estymuje zmian w strukturze polityki BoJ, niemniej BoJ może włączyć pewną elastyczność jeśli chodzi o skup obligacji skarbowych, szczególnie w sektorze +25Y. Z drugiej strony bank nie spodziewa się pomysłu wyraźnego podniesienia krzywej rentowności w celu poradzenia sobie z problemem dochodowości instytucji finansowych.

Wraz z niską i niepewną ścieżką co do oczekiwań inflacyjnych, jakikolwiek wzrost nominalnych rentowności będzie prowadził o skoku realnych stóp, co mogłoby przynieść odwrotny od zamierzonego skutek. Poza tym bank zwraca uwagę, że błędne zrozumienie komunikacji BoJ lub błędna interpretacja zmiany w skupie aktywów także mogłaby zwiększyć rynkowe oczekiwania nieuchronnie zbliżającego się zakończenia luźnej polityki, co z kolei mogłoby pogorszyć dążenie BoJ do stabilności cenowej.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Ostatecznie bank sądzi, że BoJ z pewnością doceni pewną elastyczność co do skupu aktywów na długim końcu krzywej rentowności, a także prawdopodobnie zapewni pewne wskazówki co do możliwych cięć stóp w dalszej części roku, po to by obniżyć stopy krótkoterminowe. BoJ ponadto ma chronić się przed daniem jakichkolwiek sygnałów mogących zakończyć się podniesieniem rentowności.

{kind=link}