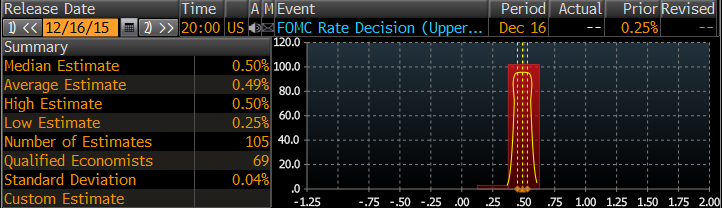

Dziś po raz pierwszy od 2008 roku Rezerwa Federalna Stanów Zjednoczonych ma podnieść przedział wahań dla swojej głównej stopy procentowej (stopy funduszy federalnych) z 0,00 – 0,25% do 0,25 – 0,5%.

Taki scenariusz zakłada zdecydowana większość ankietowanych ekonomistów przez agencję Bloomberg, a także rynek, wyceniając podwyżkę z prawdopodobieństwem 76% (na podstawie Federal Funds Futures).

Można zatem powiedzieć, że dzisiejsza podwyżka jest już w cenach, a FED do jej wykonania skłania m.in. znakomita sytuacja na rynku pracy, który obok inflacji, jest drugim czynnikiem branym pod uwagę przy ustanawianiu poziomu stóp procentowych.

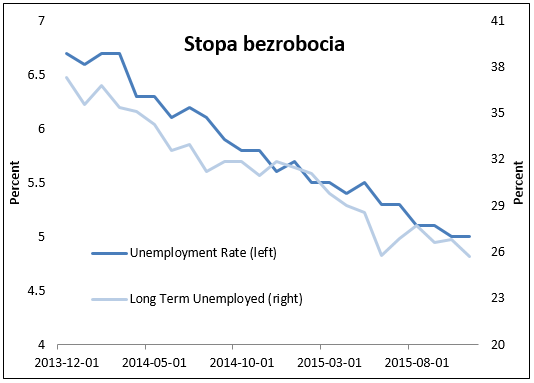

Jak widać na powyższym wykresie stopa bezrobocia w Stanach Zjednoczonych dotarła do poziomu 5%, a FED uznaje okolice 4,7-4,9% jako przedział docelowy. Wtedy też osiągnięte zostanie pełne zatrudnienie i będzie ciężko o dalszy spadek stopy bezrobocia. Dodatkowo skraca się czas poszukiwania pracy do około 25 tygodni z prawie 40 jeszcze dwa lata temu. Powyższe dane pokazuje, że niskie stopy procentowe zrobiły swoje, jeśli chodzi o pobudzenie gospodarki i wzrost zatrudnienia.

Jaki jest czynnik, który będzie odpowiedzialny za tempo wzrostu stóp? Nie będzie to już rynek pracy (bo to jest głównie czynnik wpływający na obniżki, a nie podwyżki), a zatem będzie to inflacja.

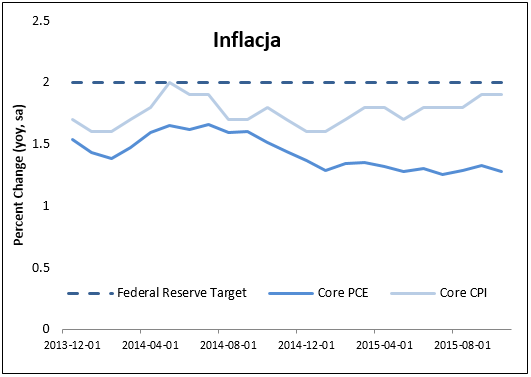

Obecnie poziom wskaźnika inflacji bazowej core CPI znajduje się na poziomie 2%, a więc w celu (dane z wczoraj), natomiast bazowy wskaźnik PCE jest od tego celu nieco dalej, gdyż przy 1,3%. Jaka jest różnica między nimi i na co bardziej zwraca uwagę FED.

Otóż wskaźnik PCE jest dla Rezerwy Federalnej bardziej istotny, ponieważ obejmuje szerszy zakres niż CPI. Jest ważony zgodnie z danymi dostarczanymi na podstawie bieżących ankiet biznesowych, a nie mniej wiarygodnych badań konsumenckich, które służą do ważenia CPI. Dodatkowo wykorzystuje formułę, która dostosowuje się do zmian w zachowaniu konsumentów, które mogą wystąpić w krótkim terminie, a czego standardowe CPI nie bierze pod uwagę.

Zatem w obecnej sytuacji FED zacznie zwracać coraz większą uwagę na wskaźnik cen, a coraz mniejszą na rynek pracy i to teraz od inflacji zależeć będzie tempo podwyżek stóp w USA, a tu są duże rozbieżności.

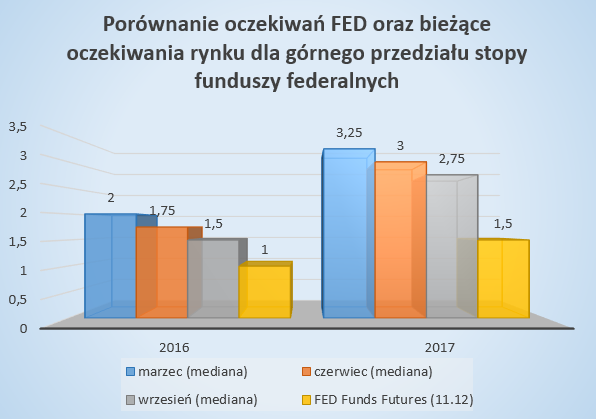

FED z kwartału na kwartał obniżał ścieżkę dla przyszłych podwyżek. Rynek natomiast uważa, że w 2016 roku stopy mogą, co najwyżej, wzrosnąć do poziomu 1% (górne ograniczenie). FED z kolei we wrześniu zakładał poziom 1,5% (dwie podwyżki więcej). Jeszcze większą dysproporcję widzimy, jeśli chodzi o rok 2017.

Stąd też prognozy FED będą najważniejsze. Jeśli znowu zostaną obniżone, to rynek także ze swoimi oczekiwania może zejść jeszcze niżej (np. tylko jedna podwyżka w 2016 lub w ogóle brak). Natomiast jeśli FED dalej będzie twardo trzymać się czterech podwyżek w 2016 roku i kolejnych w 2017, to rynek będzie miał co nadganiać.

Przydatne linki:

- Jeden z najlepszych pakietów szkoleniowych dostępnych na polskim rynku. Odbierz za darmo szkolenia o wartości 6831zł.

- Premia 100%. Wpłacasz do 5 000zł, inwestujesz do 10 000zł

- Active NDD Multi Equity. Ponad 450 kontraktów na akcje spółek z całego świata

{kind=link}