Połączenie rozczarowujących danych marko o podwyższonego napięcia rynkowego skutkowało spadkiem oczekiwań odnośnie zacieśniania polityki przez FED w ostatnim czasie.

Rynki stopy niemalże całkowicie wymazały swoje wyceny dla podwyżki w tym roku, zaś rentowność 2-letnich obligacji USA jest bliska tegorocznych minimów na poziomie 40pb. Niemniej jednak stratedzy banku sądzą, że profil FED może być podatny na dość szybką ponowną wycenę, podobnie do tego, czego doświadczyliśmy w listopadzie zeszłego roku.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

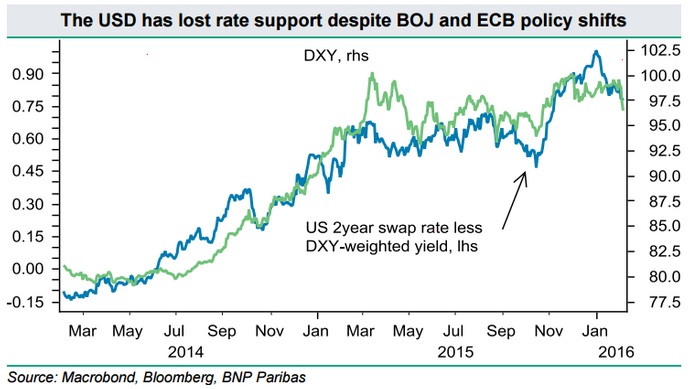

Zdaniem banku taki scenariusz może być realizowany wraz ze stabilizacją sentymentu do ryzyka lub nawet małą poprawą w danych, co powinno stworzyć marcową podwyżkę bardzo prawdopodobną. Ponadto bank zauważa, że rynek stopy (spread 2-letnich SWAPów) przestaje ostatnio mocno wspierać USD.

Odnośnie dzisiejszego raportu NFP bank oczekuje spowolnienie wzrostu miejsc pracy, lecz stopa bezrobocia powinna spaść na nowe minimum. Z kolei przyszłotygodniowa sprzedaż detaliczna może skasować słabość w tych danych widzianą w grudniu. Ważne będzie również wystąpienie Yellen przed Kongresem 10 lutego, gdyż może ona przypomnieć, że FED jest wciąż na ścieżce stopniowych podwyżek.

Zobacz: Bezpłatne sygnały forex w XM. Sprawdź naszą skuteczność

Stąd BNPP sądzi, że słabość USD będzie zanikać. Jednocześnie bank zauważa, że obniżka rynkowych stóp zwiększył zasięg do luzowania polityk gdzie indziej. Podczas gdy efekt spadających, coraz bardziej ujemnych stóp w EUR i JPY został przyćmiony do tej pory przez spadek rentowności w USA, stabilizacja na amerykańskich stopach mogłaby dopuścić wpływ niższych stóp w innych krajach G10, zwłaszcza że ujemna stopa procentowa w Japonii nie będzie działała aż do 16 lutego. Ponadto BNPP sądzi, że władze monetarne zarówno w Japonii jak i strefie euro będą kontynuować podkreślanie swoich możliwości, iż wciąż mogą zrobić więcej.

{kind=link}