Europejski Bank Centralny już 3 grudnia o godzinie 13:45 oraz 14:30 może podjąć dwie bardzo istotne dla rynku decyzje.

Pierwszą z nich, zdaniem ankietowanych ekonomistów przez agencję Reuters, ma być cięcie stopy depozytowej z obecnego poziomu -0,2% do -0,3%. Z kolei druga decyzja ma dotyczyć tego, czy program skupu aktywów prowadzony przez EBC zostanie rozszerzony jeśli chodzi o jego kwotę (obecnie 60 mld euro miesięcznie) i/lub o czas jego trwania (obecnie zakupy mają być prowadzone do września 2016 roku).

I tutaj ponownie na podstawie ankiet zebranych przez agencję Reuters większość ekonomistów uważa, że program zostanie rozszerzony o dodatkowe 15 mld euro miesięcznie, a więc łącznie będzie wynosić 75 mld euro miesięcznie.

Po co to wszystko?

Dynamika wzrostu gospodarczego oraz inflacji w strefie euro pozostawiają wiele do życzenia i Bank chciałby zobaczyć większe przyrosty w tych miarach:

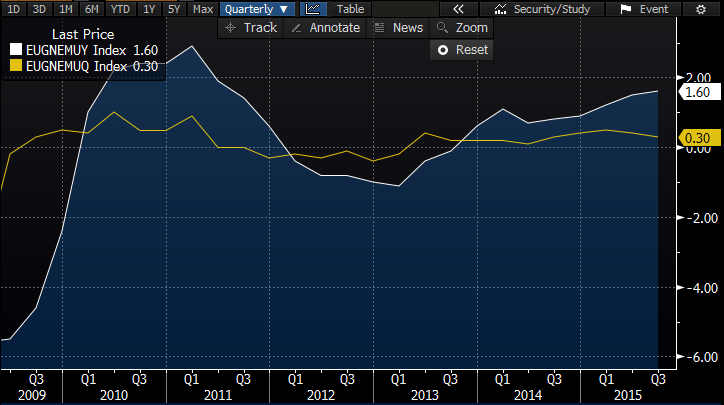

Dziś poznaliśmy najświeższe dane na temat inflacji w strefie euro za listopad, z których wynika, że inflacja konsumencka wzrosła jedynie o 0,1% w ujęciu rocznym. Z kolei inflacja bazowa odnotowała zwyżkę o 0,9%. Różnica ta jest spowodowana utrzymującymi się wciąż na niskich poziomach notowaniami ropy naftowej.

Dynamika zmian cen jest zatem daleka od celu Europejskiego Banku Centralnego (2%).

W uproszczeniu zamiarem EBC może być:

– podniesienie konkurencyjności eksportu z krajów strefy przez osłabienie euro w efekcie obniżania jego rynkowego oprocentowania

– obniżenie rentowności obligacji, co obniży koszty finansowania przedsiębiorstw – emitentów obligacji (problem w tym, że w Europie ta forma finansowania nie jest zbyt popularna)

– obniżenie kosztu kredytu poprzez zwiększanie zasobów banków komercyjnych w gotówkę i obniżanie jej oprocentowania (tu z kolei problemem może być popyt na kredyt, gdzie z braku stabilnych perspektyw dla wzrostu biznesu zwyczajnie może nie być na niego chętnych – pomimo, że będzie tani).

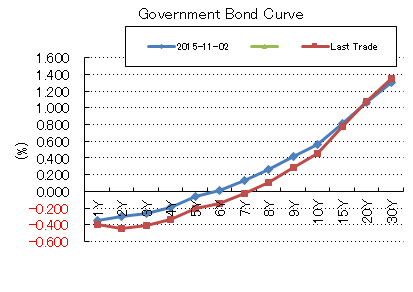

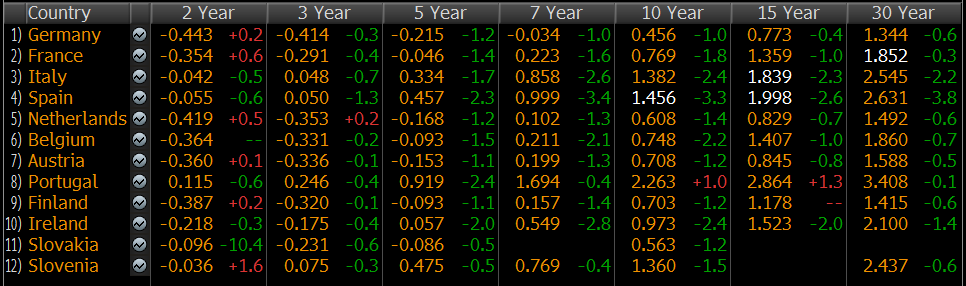

Z punktu widzenia rynkowego dzieje się wiele:

Krzywe rentowności krajów strefy spadają:

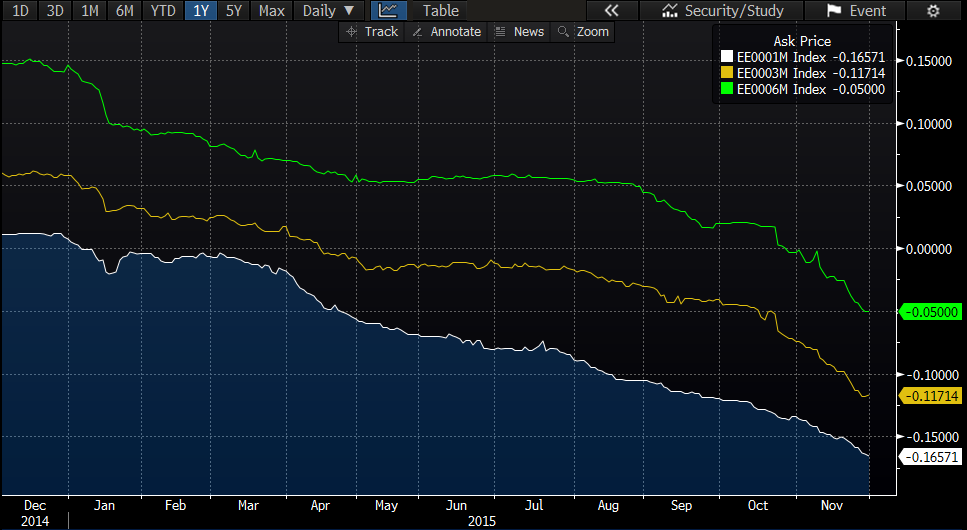

Nurkuje oprocentowanie euro na rynku:

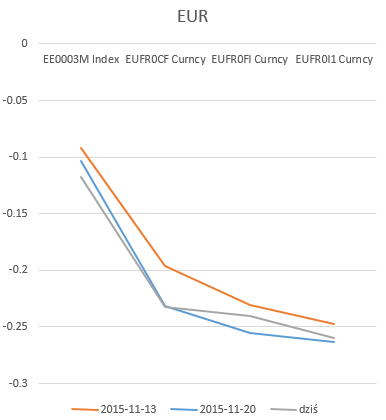

Rynek, na podstawie kontraktów FRA, oczekuje dalszego spadku oprocentowania wspólnej waluty, co widać po zaprezentowanych krzywych:

Co jeszcze, oprócz gospodarki, może powodować cięcie stopy depozytowej?

Przypomnijmy, że EBC zadeklarował, iż w ramach programu skupu aktywów będzie nabywać obligacje o rentownościach wyższych od stopy depozytowej (obecnie -0,2%). Ponieważ rynek dyskontuje przyszłe działania Banku rentowność niektórych obligacji ma już oprocentowanie niższe. Tym samym wypadają one z koszyka EBC i aby do niego powróciły, Mario Draghi musi zdecydować się na obniżenie stopy depozytowej lub na zlikwidowanie tego warunku:

Decyzja w sprawie stóp: czwartek godzina 13:45

{kind=link}