Podczas sesji azjatyckiej mieliśmy szereg istotnych danych makro, gdzie zdecydowanie najważniejszym była decyzja Rezerwy Banku Australii. Zgodnie z oczekiwaniami RBZ pozostawiła stopy na niezmienionym poziomie, niemniej w komunikacie nie znalazły się żadne zmiany dotyczące kursu AUD (takowego scenariusza oczekiwał rynek, na wzgląd ostatni słabszych danych i wysokiego kursu AUD). Ponadto poznaliśmy dane dotyczące eksportu netto w kontrybucji PKB za Q3, która okazała się wyższa niż oczekiwano (1,5%). Stąd też presja przed jutrzejszym odczytem PKB zdecydowanie zmalała.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Na wzgląd dzisiejszych danych stratedzy Westpac już zrewidowali swoją prognozę dotyczącą PKB z 0,7% k/k do 0,9% k/k. Poza tym AUD wspierają także dane odnośnie pozwoleń na budowę domów w ujęciu miesięcznym. Jakby tego było mało z Chin napłynęły dość pozytywne odczyty indeksów PMI i to zarówno dla przemysłu jak i usług (lekkim rozczarowaniem był tylko indeks przemysłowy sporządzany przez NBS).

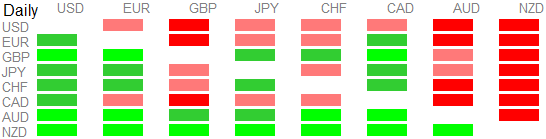

W przypadku Japonii poznaliśmy również indeks PMI dla przemysłu – lekko poniżej ostatniej wartości oraz dane odnośnie wydatków kapitałowych, które wzrosły do ponad 11% w Q3 w porównaniu do 5,6% kwartał wcześniej. Na rynku FX najsilniejsze zdecydowanie (ponownie) NZD i AUD, zaś najwięcej stracił USD.

{kind=link}