Strona meksykańska zapowiedziała, że jeśli USA zacznie się wycofywać z NAFTA, wówczas nie będą oni kontynuować negocjacji. Jeśli rozmowy te będą niekorzystne dla meksykanów również nie zamierzają oni ich kontynuować.

Japońska produkcja przemysłowa spadła w lipcu -0,8% m/m wobec oczekiwanego spadku -0,3% m/m. W ujęciu rocznym również otrzymaliśmy gorszy odczyt niż zakładano 4,7% vs. 5,2%.

Przemysłowy indeks PMI dla Chin wzrósł w sierpniu z 51,4 do 51,7, co było wartością powyżej oczekiwań. Z drugiej strony indeks usługowy spadła z 54,5 do 53,4. Były to jednak dane rządowe, publikacje Markit poznamy 5 września.

Indeks ANZ dla perspektywy dla aktywności gospodarczej Nowej Zelandii spadł w sierpniu z 40,3 do 38,2. Poza tym indeks zaufania w biznesie spadł z 19,4 do 18,3. Wszystkie dane sugerują wciąż dobrą dynamikę PKB.

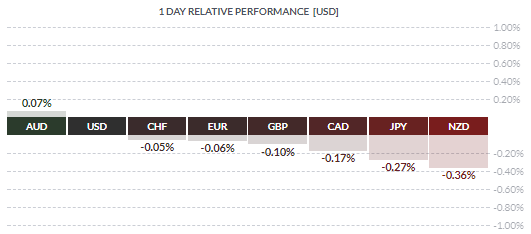

Wydatki inwestycyjne w Australii (CAPEX) wzrosły 0,8% k/k w Q2 2017 wobec oczekiwanego wyniku na poziomie 0,2% k/k. To skutkowało podniesieniem oczekiwanego poziomu całkowitego CAPEX na rok fiskalny 2017/2018 z 95,9 mld AUD do 101,8 mld AUD. Dane okazały się bardzo dobre, co niewykluczone że pomoże walucie Australii.

PBoC ustalił kurs USDCNY na poziomie 6,6010 wobec 6,6102 wczoraj, ściągając z rynku 40 mld CNY płynności netto.

{kind=link}