Wczorajsze minutki FED pokazały, że część członków uważa, iż inflacja może pozostać poniżej celu 2% przez dłuższy czas. Poza tym wciąż nie widać zatroskania wysokimi wycenami akcji. W kwestii bilansu i jego redukcji, najprawdopodobniej rozpocznie się on we wrześniu (ogłoszenie). W rezultacie USD został wyprzedawany, gdyż wciąż nie widać wyraźniejszych presji inflacyjnych w oczach FED.

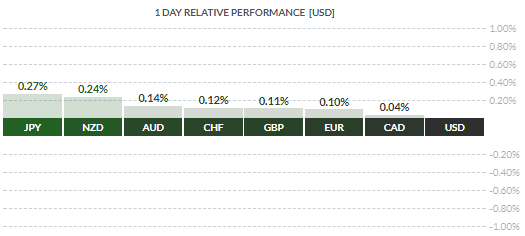

USD is being sold-off in the aftermath of #FED’s minutes, though it’s been sold in run-up to the release as well. pic.twitter.com/HbuOeiNrnR

— InsiderFX (@Insider_FX) 16 sierpnia 2017

Mimo to, zdaniem Mester (FED) stopy procentowe powinny być dalej podnoszone, bez względu na niższą inflację. Jej zdaniem gospodarka pozostaje na ścieżce stabilnego wzrostu oraz rosnących płac.

Ceny wyjściowe inflacji PPI w Nowej Zelandii wzrosły 1,3% k/k, wobec 1,4% k/k poprzednim razem, z kolei ceny wejściowe zwyżkowały 1,4% k/k, przy poprzednim odczycie 0,8% k/k. Poza tym, indeks zaufania konsumentów ANZ wzrósł w sierpniu 0,6% m/m, poprzednim razem nastąpił spadek -1,9% m/m.

Japoński bilans handlowy pokazał w lipcu nadwyżkę rzędu 419 mld JPY, wobec oczekiwanych 327 mld JPY. Eksport wzrósł 13,4% r/r, zaś import 16,3% r/r. Pierwsza figura okazała się lepsza od prognoz, zaś druga zdecydowanie słabsza. Dane potwierdzają silny popyt globalny, co powinno wspierać jena, ale i inne waluty również.

Australijski rynek pracy dodał 27,9 tys. nowym miejsc pracy, przy konsensusie na poziomie 20 tys. Niemniej jednak całkowicie pochodziło ono z niepełnych etatów, które poszybowały w górę 48,2 tys. Podczas gdy pełne etaty zmalały -20,3 tys. Stopa bezrobocia pozostała na poziomie 5,6%, podczas gdy poprzedni odczyt zrewidowano w dół z 5,7%. Na plus należy odnotować wzrost stopy partycypacji pracy, ale tylko niewielki z 65% do 65,1%.

PBoC ustalił kurs USDCNY na poziomie 6,6709 wobec 6,6779 wczoraj, dodając łącznie 100 mld CNY płynności.

{kind=link}