Wczorajszy raport API pokazał spadek zapasów ropy naftowej aż o 8.1 mln brl, wobec konsensusu Reutersa poniżej 3 mln brl. Poza tym zapasy ropy w Cushing spadły o 2 mln brl, zaś benzyny o 0,8 mln brl. Jedynie zapasy destylatów zwiększyły się o 2,1 mln brl. Dzisiaj w godzinach popołudniowych poznamy jeszcze raport DoE.

Zdaniem Mester, początek szybszego odwijania bilansu jest bardziej preferowany od odkładania go w czasie. Zaznaczyła, że rynek pracy pozostaje na ścieżce wzrostu, choć inne wskaźniki zniżkują, stąd może to oznaczać, że znajdujemy się już powyżej pełnego zatrudnienia. Uważa, że gospodarka pozostaje na ścieżce, która gwarantuje stopniowe podwyżki stóp procentowych.

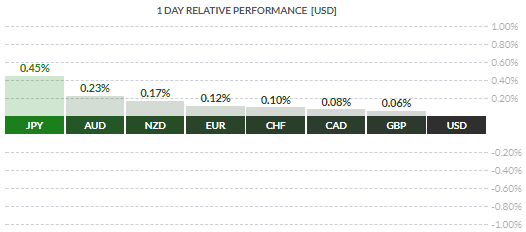

Japońska inflacja PPI w czerwcu wyniosła 2,1% r/r, wobec oczekiwań 2% r/r. W ujęciu miesięcznym nie odnotowano żadnej zmiany. Prócz tego warto odnotować, że BoJ zwiększył ilość obligacji z terminem wykupu między 3 a 5 lat, które może kupić z 300 do 330 mld JPY.

Lipcowy indeks zaufania konsumentów Westpac dla australijskiej gospodarki wzrósł 0,4% m/m, wobec poprzedniego spadku o -1,8% m/m. Warto dodać, że ostatnie trzy miesiące ukazały sukcesywne spadki. Dane nie miały jednak większego wpływu na AUD.

PBoC ustalił kurs USDCNY na poziomie 6,7868, wobec 6,7983 wczoraj, dodając 70 mld CNY płynności.

{kind=link}