Najnowszy sondaż autorstwa YouGov pokazał poparcie dla Konserwatystów na poziomie 41,5%, zaś dla Laburzystów nieco mniej, bo 40,4%. Jest to kolejny dowód na to, że finalne rozstrzygnięcie może przynieść dwojakie rezultaty.

Nowozelandzki MF szacuje nadwyżkę budżetową w ciągu kolejnych 10 miesięcy na poziomie 2,53 mld NZD, wobec ostatniej prognozy na pułapie 1,55 mld NZD. Jednym z głównych powodów mają być wyższe niż zakładano dochody podatkowe.

Wartość prac budowlanych spadła w NZ -3,5% k/k w Q1, przy konsensusie równym 0,3% k/k. Głównym czynnikiem spadku było skurczenie się budownictwa nie-mieszkaniowego, które po uwzględnieniu efektu sezonowego spadło 7,2%.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

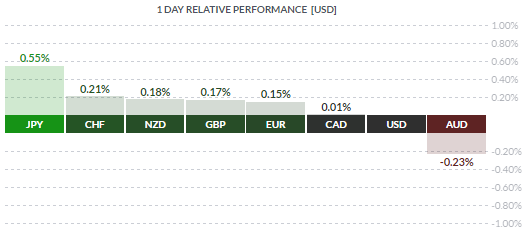

Japońskie płace wzrosły w kwietniu 0,5% r/r, wobec prognozy 0,3% r/r, aczkolwiek w ujęciu realnym nie mieliśmy zmian dynamiki, zaś poprzedni odczyt został zrewidowany z -0,8% do -0,3% r/r. W raporcie wskazywano między innymi na lepszy popyt zagraniczny, który wzmocnił japoński eksport i produkcję w ostatnich miesiącach.

Australijski rachunek obrotów bieżących spadł -3,1 mld AUD w Q1, wobec prognozy -0,5 mld AUD. Co najważniejsze, eksport netto jak %PKB wyniósł -0,7%, co nie wróży najlepiej przed jutrzejszymi danymi o PKB z tego kraju. Oczekiwano ujemnej wartości, ale na poziomie -0,4%.

PBoC ustalił kurs USDCNY na poziomie 6,7934 wobec 6,7935 wczoraj, pomijając transakcje repo (ściągnięto jedynie 60 mld w ramach reverse repo).

{kind=link}