Wczorajszy raport API o zmianie zapasów ropy naftowej w USA pokazał wzrost o 2,9 mln brl wobec niewielkiego spadku zapasów w Cushing o 145 tys. brl. Z drugiej strony ponownie dość mocno wzrosły zapasy benzyny oraz produktów ropopochodnych. Dzisiaj oczywiście poznamy dane rządowe DoE.

Japonia opublikowała dane o bilansie handlowym, który w grudniu zanotował pokaźną nadwyżkę rzędu 642 mld JPY przy oczekiwanym wzroście o 241 mld JPY. Za taki stan rzeczy odpowiada przede wszystkim skok eksportu o 5,4% r/r – pierwszy wzrost od 15 miesięcy. Import spadł o -2,6% r/r co także poprawiło wynik bilansowy.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Z Australii otrzymaliśmy dane inflacyjne, które pokazały wzrost CPI w Q4 o 0,5% k/k wobec oczekiwanych 0,7% k/k. W ujęciu rocznym otrzymaliśmy wzrost na poziomie 1,5% wobec konsensusu 1,6% (poprzednio było 1,3%). Poza tym miara ściętej mediany wyniosła 0,4% k/k przy oczekiwaniu 0,5% k/k (poprzednio 0,4% k/k). W ujęciu rocznym zanotowaliśmy spadek z 1,7% do 1,6% – oczekiwany. Ostatnia miara – ważona mediana – wyniosła 0,4% k/k przy oczekiwaniach 0,5% k/k (poprzednio 0,3% k/k). W ujęciu rocznym ta miara wzrosła z 1,3% do 1,5% – powyżej oczekiwań.

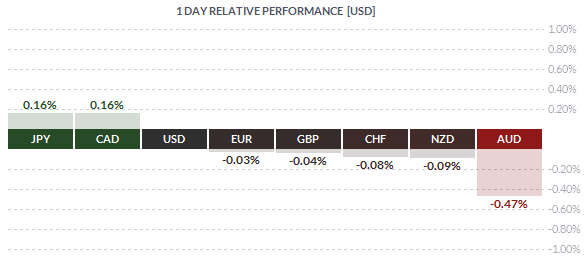

Podsumowując, nie widać zatem żadnych oznak powrotu inflacji do celu w gospodarce Australii. Tak też dane odebrał rynek, gdzie AUDUSD został wyraźnie przeceniony. Tymczasem Moody’s potwierdził australijski rating na poziomie AAA ze stabilną perspektywą.

W nocy wypowiadał się również „Mr Yen”, czyli były, topowy urzędnik walutowy w japońskim MF. Jego zdaniem USDJPY zawróci do 105-110, a na przełomie roku być może przełamie 100. Administracja Trumpa chce słabszego dolara w krótkim okresie, w celu wsparcia eksportu i zatrudnienia. Niemniej jeśli stanie się on zbyt słaby, wówczas może stanowić problem.

PBoC ustalił kurs referencyjny USDCNY na poziomie 6.8596 wobec 6.8331 wczoraj, dodając 30 mld CNY płynności.

{kind=link}