W trakcie weekendu Reuters podał informację o nowo otwartych trzech polach naftowych w Iranie. Całkowita produkcja z ich wszystkich szacowana jest na poziomie 220 tys. bpd. Czynnik ten z pewnością nie jest korzystny dla notowań czarnego złota.

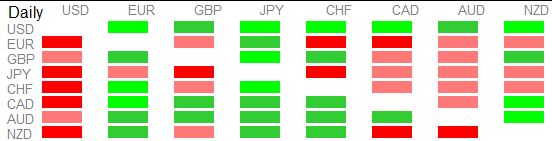

O poranku widać ponownie siłę dolara. Notowania EURUSD spadły do najniższego poziomu od początku roku, zaś USDJPY przebrnął przez 107. Złe informacje otrzymaliśmy z Nowej Zelandii, gdzie kraj ten został nawiedzony przez dwa trzęsienia ziemi wczorajszego wieczora polskiego czasu. Poza tym z danych o cenach nieruchomości możemy dowiedzieć się, iż mediana wzrosła 10,9% r/r w październiku, co rzecz jasna może dalej ograniczać możliwość RBNZ co do cięcia stóp.

Z gospodarki japońskiej poznaliśmy zaś wstępny odczyt PKB za Q3, który okazał się dużo lepszy niż zakładano. Wartość 0,5% k/k wobec konsensusu 0,2% k/k musi cieszyć. W ujęciu zannualizowanym dane robią jeszcze większe wrażenie, otrzymujemy bowiem 2,2% r/r wobec 0,8% r/r oczekiwanego. Lepiej wypadły wydatki gospodarstw domowych, słabiej firm. Z drugiej strony najszersza miara inflacji, czyli deflator spadł -0,1%.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

W nocy przemawiał Kuroda, prezes BoJ nie powiedział jednak nic rewolucyjnego. Wspomniał, że BoJ może odpowiadać na wydarzenia makro w elastyczny sposób. Podkreślił również, że wraz z luźną polityką fiskalną stymulacja dla gospodarki staje się szeroka i silniejsza. Na koniec stara śpiewka, iż pożądane są stabilne ruchy na jenie, odzwierciedlające sytuację fundamentalną.

Z Chin z kolei opublikowano produkcję przemysłową, która wypadła praktycznie na równi z konsensusem na poziomie 6,1% r/r. Sprzedaż detaliczna wzrosła 10% r/r wobec 10,7% oczekiwanego odczytu. Z kolei inwestycje w środki trwałe wzrosły 8,3% r/r – również blisko oczekiwaniom.

PBoC ustalił kurs USDCNY na poziomie 6.8291 wobec 6.8115 w piątek, dodając 170 mld CNY płynności.

{kind=link}