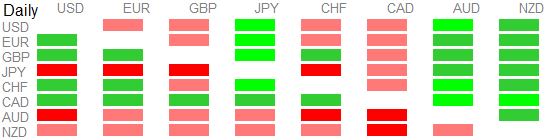

Rewelacyjne dane poznaliśmy z Nowej Zelandii jeśli chodzi o sprzedaż detaliczna. Ta w ujęciu kwartalnym wzrosła aż 2,3% wobec oczekiwań na poziomie 1%. Były to dane za drugi kwartał. Jak podkreślono, 12 z 15 branż zanotowało wyższe wolumeny sprzedażowe. Niemniej gorzej wypadł indeks PMI dla przemysłu, który spadł do 55,8 z 57,7. Z drugiej strony jest to wynik wciąż rewelacyjny i zdecydowanie powyżej pułapu 50 punktów. Subindeks zatrudnienia odnotował 5-ty miesiąc z rzędu ciągłej ekspansji. Wynik z lipca tego roku był najwyższy od października 2014. W nocy przemawiał również McDermott, ale nie wniósł on niczego nowego.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Z kolei z Chin otrzymaliśmy paczkę danych, i tak produkcja przemysłowa spadła z 6,2% r/r do 6% r/r. Sprzedaż detaliczna spadła z 10,6% r/r do 10% r/r, zaś inwestycje w aktywa trwałe zmniejszył się z 9% r/r do 8,1% r/r – dane za lipiec. Tymczasem krajowe biuro statystyczne Chin twierdzi, że poprawa gospodarcza nie jest tak silna jak oczekiwano. Choć przyznano, że zarówno ceny i stopa bezrobocia są stabilne, a gospodarka wciąż znajduje się w okresie dostosowawczym. Dodano również, że gospodarka pracuje ze spadkową presją „na plecach”, ale wciąż w rozsądnym wymiarze, zaś po części jest to spowodowane mniejszą poprawą gospodarczą na świecie. Co ciekawe, NBS odniósł się do spadku inwestycji prywatnych, o jakich pisałem dość dużo mówiąc, że jest to efekt niestabilności globalnego rynku i słabszego popytu krajowego.

Tymczasem chińska gazeta China Securities twierdzi, że istnieje duża przestrzeń do długoterminowej aprecjacji juana. Niemniej autorami artykułu są badacze PBoC, którzy sądzą także, iż globalna płynność wejdzie w długi okres kurczenia się, co ma z kolei pomóc juanowi.

PBoC ustalił dzisiaj kurs USDCNY na poziomie 6.6543 wobec 6.6255, co ma być odpowiedzią na umacniającego się dolara. Dodano również 90 mld CNY płynności.

{kind=link}