Wczoraj wieczorem wypowiadał się członek FED Dennis Lockhart, którego zdaniem wciąż trzeba czekać na ujrzenie w jaki sposób Brexit będzie wpływał na gospodarkę. Sądzi, że zasadnicze informacje o gospodarce USA wyglądają lepiej aniżeli same odczyty PKB. Nie wyklucza podwyżki stóp w tym roku, albo… później. Chce by gospodarka „powiedziała, FED jest OK” przed podwyżkami stóp.

Po godzinie 22:30 otrzymaliśmy również raport API, który pokazał spadek zapasów w USA o -1,3 mbrl. Oczywiście przed nami jeszcze dane rządowe, jakie poznamy dzisiejszego popołudnia.

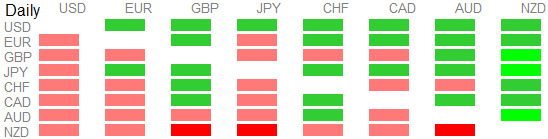

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Z Nowej Zelandii z kolei poznaliśmy kilka odczytów z rynku pracy, niemniej pamiętajmy o tym, że cały raport został przesunięty na 17 sierpnia. I tak, średnie godzinowe zarobki w Q2 wyniosły 0,8% k/k wobec 0,3% k/k. Zarobki w sektorze prywatnym z nadgodzinami wzrosły 0,4% k/k, podobnie jak miara nie uwzględniająca nadgodzin. Były to miary zgodne z poprzednimi publikacjami. Zdaniem analityków ASB dzisiejsze dane sugerują, że konieczne jest obniżka stóp procentowych.

Sypnęło nam również usługowymi indeksami PMI. Wartość z Australii wzrosła z 51,3 do 53,9, gdzie najbardziej urósł subindeks sprzedaży, zaś najmocniejszy spadek odnotowano w zatrudnieniu. Indeks usługowy Caixin z Chin spadł z kolei z 52,7 do 51,7 (komponent zatrudnienia również zniżkował), zaś PMI z Japonii wzrósł z 49,4 do 50,4.

PBoC ustalił kurs USDCNY na poziomie 6.6195 wobec 6.6451, dodając 55 mld CNY płynności.

{kind=link}