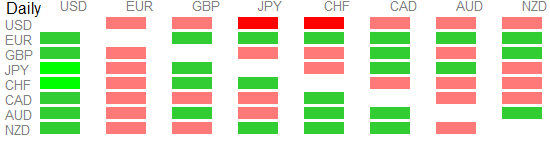

Nowy tydzień na rynku rozpoczynamy od bardzo stłumionych ruchów na parach walutowych oraz z dobrymi nastrojami na azjatyckich indeksach giełdowych, zwłaszcza tych chińskich. Podczas sesji poznaliśmy kilka, lecz mało znaczących odczytów makro. Z Nowej Zelandii otrzymaliśmy słabszą sprzedaż detaliczną z użyciem kart kredytowych, zaś z Japonii mniejszy od oczekiwanego spadek w liczbie zamówień maszynowych. Niemniej w obliczu ostatniego wzrostu o 8,4% r/r, spadek w lutym o -0,7% r/r nie powinien być traktowany mocno negatywnie.

Jeśli chodzi o Japonię ponownie otrzymaliśmy kilka komentarzy ze strony tamtejszych urzędników. Wypowiadała się między innymi Shirai, była członkini BoJ mówiąc, że na kwietniowym posiedzeniu BoJ nie powinien luzować polityki. Ponadto dostrzega niewielką przestrzeń na dalsze obniżki stóp oraz ograniczenie skupu obligacji 2-letnich. Poza tym zwróciła uwagę na konieczność poprawienia komunikacji BoJ z rynkiem. Co ciekawe, wskazała na trudną sytuację z racji szybko umacniającego się jena, niemniej nie sądzi, że dalsze luzowanie polityki mogłoby zatrzymać ten proceder.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Wypowiadał się ponownie szef gabinetu sekretarza Sugi, który powiedział, że ostatnie ruchy na USDJPY są jednokierunkowe i spekulacyjne. Ponadto podkreślał niekorzystny wpływ gwałtownych ruchów kursu FX na gospodarkę oraz możliwość działań, jeśli będzie to konieczne. Jednym słowem nie poznaliśmy nic nowego.

Z Australii opublikowano dane odnośnie do udzielonych pożyczek hipotecznych pod zakup nieruchomości do zamieszkania. Figura rzędu 1,5% m/m rozczarowało, wobec oczekiwań równych 2%. Poza tym o 0,5pp w dół zrewidowano odczyt za styczeń.

Niemniej najciekawsze publikacje poznaliśmy z Chin, a była to zarówno inflacja CPI jak i PPI. W pierwszym przypadku wskaźnik wyniósł 2,3% r/r, wobec oczekiwań na poziomie 2,5%, niemniej oznacza to brak zmian w porównaniu do lutego. W ujęciu miesięcznym zaś odnotowaliśmy spadek CPI o -0,4%, który jednak był spodziewany. Lepiej wypadła zaś inflacja PPI, poprzednia wartość równa -4,9% r/r została zastąpiona przez -4,3% (oczekiwano wzrostu do -4,6%). Dane te pozwoliły chińskim władzom obniżyć kurs referencyjny USDCNY z 6,4733 do 6,4649. Jednocześnie dodano „skromne” 15 mld CNY płynności.

{kind=link}