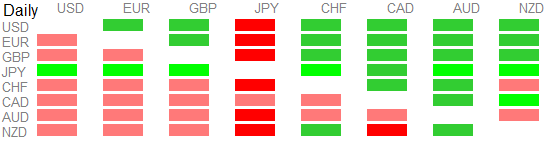

Z uwagi na dzień wolnego na chińskich rynkach płynność podczas dzisiejszej sesji była nieco ograniczona, co odbiła się na względnie niewielkich ruchach na rynku walutowym. Niemniej kilka istotnych figur poznaliśmy z Australii. Z najważniejszych publikacji na plus należy odnotować miesięczny wyższy odczyt inflacji, choć nie jest to specjalnie mocno śledzona wielkość może przyczynić się do pewnego stłumienia gołębiego języka RBA podczas jutrzejszego posiedzenia.

Poza tym z Australii otrzymaliśmy także dane odnośnie do pozwoleń na budowy domów. Wartość ta wzrosła o 3,1% m/m, co było wyżej od oczekiwań. Dodatkowo odczyt za poprzedni miesiąc został zrewidowany w górę. Ponadto na minus sprzedaż detaliczna, która wyniosła 0% m/m w lutym, w porównaniu do wzrostu 0,3% m/m w styczniu. Mimo wcale nie najgorszych danych notowania AUD znajdują się w zdecydowanym odwrocie, będąc najsłabszą walutę w gronie G10.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

W kwestii Brexitu poznaliśmy kolejne badanie pokazujące odciąganie decyzji inwestycyjnych oraz dotyczących zatrudnienia przez firmy. Dodatkowo jak wskazuje Deloitte spowolnił również proces fuzji i przejęć. Oczywiście nie jest to żadna większa niespodzianka. Kolejne sondaże, publikowane coraz bliżej referendum powinny być kluczowe.

Na koniec sesji poznaliśmy wypowiedź premiera Japonii Abe, który zapowiedział podzielenie się szczegółami w kwestii zwiększonych planów polityki fiskalnej podczas jutrzejszego dnia. Jen o jest póki co zdecydowanie najmocniejszy w G10. Na rynku surowcowym od rana względny spokój, choć ceny ropy spadają o 0,9%.

{kind=link}