Po tym jak EBC wczoraj wywołał prawdziwy rollercoaster na rynku wspólnej waluty, sesja azjatycka przebiega w bardzo spokojnym trybie, czemu sprzyja relatywnie mało publikacji danych makro. Jeszcze wczoraj wieczorem poznaliśmy słabe odczyty z Nowej Zelandii. Była to inflacja cen żywności oraz przemysłowy indeks PMI. W pierwszym przypadku odnotowaliśmy spadek z +0,2% m/m do -0,6% m/m, co zdaje się potwierdzać spadkowy trend w oczekiwaniach inflacyjnych. Ponadto również z Nowej Zelandii otrzymaliśmy indeks cen nieruchomości, który w lutym wzrósł 4,7% (mediana wzrostu cen). Z kolei ilość sprzedanych domów w lutym wzrosła o 5,7%. Właśnie rynek nieruchomości stanowi jedno z poważniejszych ryzyk dla polityki monetarnej RBNZ i coraz niższych stóp.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Ludowy Bank Chin zdecydował o dodaniu 20 mld płynności na rynek międzybankowy, za pomocą 7-dniowych transakcji repo. Łączna ilość dostarczonej płynności w tym tygodniu sięgnęła 205 mld CNY. Poza tym PBoC wyraźnie umocnił juana ustalając kurs USDCNY na 6,4905 (poprzednio 6,5127). Był to największy ruch w tym roku do tej pory.

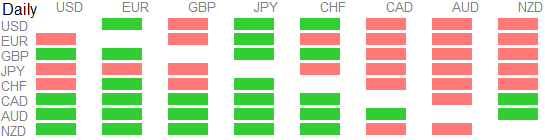

O poranku odbijają ceny ropy, rosnąc o blisko 1,5 i 2%, odpowiednio w przypadku brent i WTI. Płasko zachowują się notowania złota. Na rynku walut najmocniejszymi są te skorelowane z surowcami, zaś najmocniej tracą waluty uważane w ostatnim czasie za safe haven, z japońskim jenem na czele.

{kind=link}