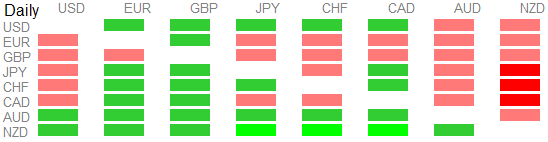

Dzisiejsza sesja na rynku walutowym upłynęła wyjątkowo spokojnie. Bardzo lekki kalendarz figur makro wraz z niewielką ilością nieplanowanych wydarzeń pozostawił większość głównych par walutowych w rejonie wczorajszego zamknięcia. Warto odnotować, że trzeci dzień z rzędy na rynku widoczny jest sentyment risk-on wspierający waluty z Antypodów.

Chiński Bank Ludowy wstrzyknął do systemu międzybankowego 50 mld CNY, jednocześnie łagodząc presję na dewaluację juana poprzez obniżenie kursu referencyjnego USDCNY z 6,5412 aż do 6,5284. Wypowiadał się również szef PBoC mówiąc, że polityka monetarna będzie zależna od danych makro (dobrze znane powiedzenie z ust Janet Yellen). Z kolei urzędnik PBoC Gongsheng stwierdził, że rząd nie będzie odgrywał dominującej roli na rynku juana offshore, zaś kurs CNH będzie głównie polegał na rynkowych siłach

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Kilka słów dorzucił również Kuroda w japońskim parlamencie. Powiedział, że ujemne stopy w EBC nakierowane są na obniżenie realnych oprocentowań, podnoszą oczekiwania inflacyjne. Zdaniem Kurody za niską inflację w Japonii, USA czy EMU odpowiada głównie niska cena ropy. Ponadto BoJ nie rozważa obecnie wprowadzenia głębszych cięć stóp. Po tych słowach JPY zdecydowanie zyskał, gdyż po części ucina to spekulacje dotyczące potencjalnego ruchu na posiedzeniu 14 marca. Z drugiej strony należy brać pod uwagę, że BoJ lubi zaskakiwać, a sam Kuroda podtrzymał swoje zobowiązanie, iż „nie zawahają się podejmować dalszych kroków, jeśli będzie to konieczne”.

Z Australii poznaliśmy dzisiaj sprzedaż detaliczną, która wypadła nieco poniżej oczekiwań na poziomie 0,3% m/m (oczekiwano 0,4% m/m). Z kolei z Japonii dynamikę płac (wliczającą bonusy i nadgodziny), która pokonało rynkowy konsensus (0,2% r/r) rosnąc o 0,4% r/r. Niemniej odczyt z poprzedniego okresu został zrewidowany z 0,1% do -0,2%.

{kind=link}