Analitycy MS podtrzymują swoje bycze nastawienie do rynku euro wskazując jednocześnie, że wyższe stopy w USA prawdopodobnie wsparłyby USD względem walut wrażliwych na zmiany krótkiego końca krzywej. Ogólnie zdaniem MS waluty o niskiej rentowności wpadły do tejże kategorii, niemniej nawet tutaj owe zróżnicowanie w stopach jest potrzebne.

Bank podkreśla, że zarówno rynek euro jak i franka wspierane są z powodu instytucji finansowych w tych regionach mających słabe bilanse, są więc niezdolne do eksportowania wystarczającej wielkości długoterminowego kapitału denominowanego w lokalnej walucie w celu zrekompensowania nadwyżek na rachunku CA.

Polecamy: Inwestuj w akcje, surowce, indeksy, waluty. Odbierz 50€ gratis

Poza tym opór ze strony kluczowych krajów EMU do bardziej agresywnych polityk, które mogą pchnąć stopy inflacji na wyższe poziomy, powinien utrzymać realne stopy na wysokim poziomie, wspierając euro i franka względem innych walut.

MS zauważa również, że polityka fiskalna w krajach EMU pozostaje daleko w tyle. Włosi debatują nad dodatkowymi wydatkami w celu poradzenia sobie z ostatnimi trzęsieniami ziemi, co jednak nie jest niczym niezwykłym. Zdaniem banku EMU nie jest gotowa na zwolnienie hamulca fiskalnego założonego w 2009 roku, nawet jeśli stymulacja fiskalna mogłaby zwiększyć wzrost gospodarczy.

Podobna interpretacja ma zastosowanie w dyskusji celu inflacyjnego. Tak czy inaczej bank sądzi, że polityka w krajach EMU nie będzie na tyle dobra, by wystarczająco zwiększyć oczekiwania inflacyjne, pozwalając jednocześnie na spadek realnych stóp, które mogłyby osłabić walutę.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

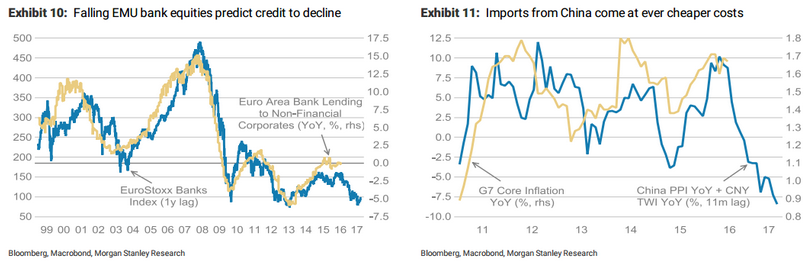

Co więcej, kraje EMU mogą mieć trudności do zwiększenia inflacji biorąc pod uwagę zastój na rynku pracy, słabe dochody przedsiębiorstw oraz kiepskie bilansie instytucji finansowych, które zapobiegają zwiększeniu kredytów, na co wskazuje wykres 10.

Prócz tego ceny surowców zawróciły, zaś kurs chińskiego juana skorygowany o inflację cen producenta obecnie spada 7,5%, co nie wróży niczego dobrego dla inflacji bazowej państw G7, na co wskazuje wykres 11.

Zdaniem banku wysokie realne stopy w EMU nie tylko pogarszają perspektywy inwestycji w aktywa o stałej stopie zwrotu, ale mogą również wywindować kurs euro. MS twierdzi, że EUR nie rośnie z racji lepszej perspektywy gospodarczej, a raczej z powodu braku eksportu kapitału, który był ograniczany przez ograniczenia w bilansach instytucji finansowych i zbyt wysokie realne stopy, umożliwiając przetworzenie nadwyżek na CA przy obecnych poziomach kursu FX.

MS oczekuje wzrostu EUR powyżej wartości sprawiedliwej. Poza tym, z powodu wyczerpanej zdolności krzywej rentowności krajów EMU (brak przestrzeni do jej dalszego obniżania) istnieje niewiele do zrobienia przez EBC, co mogłoby uchronić przed aprecjacją EUR.

{kind=link}