Bardzo ciekawa sesja na dalekim wschodzie powoli dobiega końca. Podczas jej trwania poznaliśmy masę odczytów makroekonomicznych, lecz po kolei. Jako pierwszy głos zabrał członek FED Dudley, który mówił między innymi o potrzebie stopniowych podwyżek, jeśli dane będą wystarczająco dobre (przekaz Yellen w jego mniemaniu). Z kolei ostrożność FED wynikać ma z ryzyk zewnętrznych, zaś kolejnym ruchem ma być z pewnością podwyżka, a nie obniżka stóp. Dodał również, że nie można wykluczać ujemnych stóp, ale z pewnością nie myślimy teraz o tym. Wspomniał także o inflacji, FED nie chce mieć wyższej inflacji bez wzrostu dynamiki płac. Poza tym stwierdził, że obawy o przestrzeleniu inflacji okazały się niepewne (odniesienie do ostatnich wyższych odczytów).

Jeśli chodzi o dane makro z Australii otrzymaliśmy fantastyczny indeks przemysły AIG (odpowiednik PMI), który wzrósł w marcu z 53,5 do aż 58,1 – najwyższa wartość od 2004 roku! Niemniej jednak spory nacisk położony został na sytuację bieżącą, która zdaniem AIG poprawiła się głównie ze względu na niższy kurs AUD w porównaniu do tego sprzed dwóch lat. Z drugiej strony ostatnimi czasy obserwujemy silną aprecjację AUD, co może odbić się na nastrojach managerów firm eksportowych. Silny wzrost całego indeksu ciągnięty jest przez komponent nowych zamówień.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Z Japonii zaś otrzymaliśmy serię kwartalnych indeksów Tankan (za Q1 16), jednakże w każdym przypadku zanotowaliśmy wynik słabszy od oczekiwanego. Jeden z największych spadków pokazał się wśród dużych spółek przemysłowych. Zdaniem BoJ to właśnie pogorszenie się sentymentu w tych aspekcie prowadziło do spowolnienia gospodarek EM. Z kolei wydatki inwestycyjne mają być tłumione przez globalną niepewność, jednakże BoJ zaznacza, że miara ta nie traci swojego impetu. Również z tego kraju poznaliśmy przemysłowy indeks PMI, który wyniósł 49,1. Był to finalny odczyt za marzec, poprzednia wartość za ten miesiąc również wskazała na taką publikację.

Z Chin zaś otrzymaliśmy paczkę PMI, które o dziwo zaskoczyły in plus, zarówno jeśli chodzi o przemysł jak i usługi oraz bez względu na mierzenie wykonane przez Caixin/Markit czy dane zbierane przez CFLP. Ponadto Markit podkreślał pojawiające się presje inflacyjne i dalszy spadek jeśli chodzi o rynek pracy. Będąc przy Chinach warto wspomnieć o wczorajszy cięciu perspektywy ratingu dla tego państwa przez agencję S&P ze stabilnej do negatywnej. Poza tym PBoC ustalił dzisiaj kurs USDCNY niewiele niżej w porównaniu do wczorajszej wartości, dodając przy tym 140 mld CNY płynności. Łączny wzrost płynności netto w ramach transakcji repo wyniósł w tym tygodniu 15 mld (180 mld w poprzednim tygodniu).

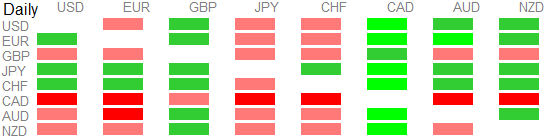

Mimo słabych danych to JPY jest obecnie najmocniejszą walutą, a paradoksalnie lepsze dane dla AUD nie wpłynęły jednoznacznie na kurs waluty. Generalnie na rynku widać wyraźny sentyment risk-off, co może być związane poniekąd z dzisiejszymi payrollsami.

{kind=link}