Nowy tydzień na rynku walutowym rozpoczynamy od „zielonego” startu na giełdach azjatyckich. Pomimo słabszych danych z Chin odnośnie do produkcji przemysłowej i sprzedaży detalicznej, jakie poznaliśmy w sobotę, rynek postanowił kupować tamtejsze akcje. PBoC postanowiło nie burzyć tej harmonii zmieniając kurs USDCNY praktycznie niezauważalnie do 6,4913 i dodając tylko 10 mld CNY płynności.

Ciekawą wypowiedź ze strony Iranu mieliśmy podczas wczorajszego dnia. Tamtejszy minister ds. ropy powiedział, że Iran może zdecydować się na zamrożenie produkcji, lecz jeśli jego własna sięgnie 4 mln brl dziennie (obecnie OPEC estymuje poziom ten równy 2,9 mln brl). Powiedziano również, iż właściwy poziomem ceny za baryłkę ropy byłby 70$. Obydwa gatunki poruszają się dzisiaj względnie niezmiennie.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Podczas sesji poniedziałkowej poznaliśmy też kilka ciekawych danych makro. Po pierwsze usługowy indeks PMI z Nowej Zelandii, który wzrósł z 55,4 do 56,9 w lutym. Co ważne, wszystkie 5 subindeksów, z których składa się nowozelandzki PMI wzrosły, a największy przyrost widziany był w sektorze zatrudnienia, co zdaje się kointegrować z ostatnim raportem. Z Nowej Zelandii wypowiadał się także asystent Wheelera McDermott, który wyraził obawy o spadające oczekiwania inflacyjne. Jego zdaniem to właśnie ten czynnik przyczynia się do niższych stóp procentowych. Co więcej, jeśli oczekiwania te będą kontynuowały swój spadek potrzebne będzie przemyślenie perspektywy stóp. Dodatkowo zwrócił uwagę na rosnące ryzyko, że oczekiwania inflacyjne zostają niezakotwiczone.

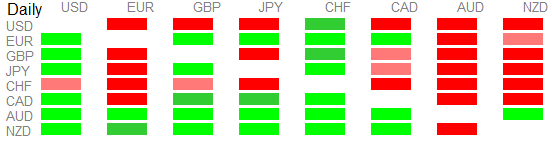

Z kolei z Japonii poznaliśmy rewelacyjne dane w kwestii zamówień na maszyny. Zarówno w ujęciu miesięcznym jak i rocznym odnotowaliśmy wzrosty zdecydowanie powyżej konsensusu. Na rynku FX mamy dzisiaj kontynuację apetytu na ryzyko, wraz z AUD i NZD rosnącymi najmocniej. Z drugiej strony zaskakiwać może nieco siła wspólnej waluty, która jest zdecydowanie silniejsza jak choćby CHF czy JPY.

{kind=link}