Wczorajszy raport API pokazał spadek zapasów ropy o 5,78 mln brl, co było większym wynikiem niż oczekiwano. Z drugiej strony ponownie (według API) wzrosły zapasy benzyny, niemniej jednak zeszłotygodniowe dane EIA pokazał ich spadek, stąd i tym razem nie jest wykluczone, że raport prywatny nie jest miarodajny. Wzrosła także ilość ropy w Cushing o 0,582 mln brl. Trzeba podkreślić, że raport ten nie brał jeszcze pod uwagę w pełni wpływu huraganu Harvey.

Z Nowej Zelandii poznaliśmy dane na temat pozwoleń na budowy, które w lipcu spadły -0,7% m/m, wobec ostatniego spadku na poziomie 1-1% m/m. Poza tym mieliśmy komentarze ze strony prezesa RBNZ Wheelera, którego zdaniem potrzebny jest słabszy NZD, by podnieść inflację dóbr przeznaczonych na eksport. Prócz tego powiedział, że nie można wykluczać kolejnego gwałtownego wzrostu cen nieruchomości z uwagi na wciąż niskie stopy. Dodał również, że długoterminowe oczekiwania inflacyjne pozostają dobrze zakotwiczone w okolicy celu 2%.

Japońska sprzedaż detaliczna wzrosłą w lipcu 1,1% m/m i 1,9% r/r wobec zakładanych wzrostów rzędu 0,3% m/m oraz 2,2% r/r. Podkreślano, że fala upałów zwiększyła sprzedaż klimatyzatorów czy napojów.

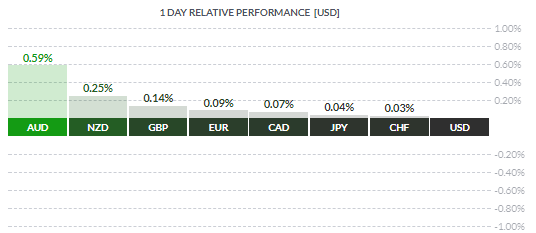

Australijskie, zakończone prace budowlane wzrosły w Q2 aż o 9,3% k/k, podczas gdy konsensus wskazywał na skromne 1% k/k. Za powód takiego wzrostu podaje się prace inżynieryjne, które wzrosły o 21,5% k/k z uwagi na ukończenie infrastruktury związanej z LNG. Prócz tego pozwolenia na budowę w lipcu spadły -1,7% m/m, przy oczekiwaniach na poziomie -5% m/m. To wszystko zdecydowanie wsparło AUD.

Agencja ratingowa Moody’s podniosła prognozy wzrostu dla Chin z 6,6% do 6,8% w tym roku oraz z 6,3% do 6,4% w 2018. Tymczasem PBoC ustalił kurs USDCNY na poziomie 6,6102 wobec 6,6293 usuwając z rynku 100 mld CNY płynności netto. Dzisiejszy fixing juana jest najmocniejszy od sierpnia 2016.

{kind=link}