Wydarzeniem minionego weekendu jest z pewnością finalny komunikat ze szczytu państw grupy G20 w niemieckim mieście Baden-Baden. Kluczową informacją jest usunięcie frazy dotyczącej przeciwstawianiu się protekcjonizmowi oraz wspierania wolnego handlu. Ominięto również frazę odnośnie do finansowania walki ze zmianami klimatycznymi.

Climate change? Let’s back down! @POTUS’s administration asked about that called it as „a waste of money” 🙂 „A hoax” comes from China. #G20 pic.twitter.com/oDbveq8d3b

— InsiderFX (@Insider_FX) March 19, 2017

Z drugiej strony zawarty został fragment odnoszący się do zgody w braku wykorzystywania dewaluacji celem wzmocnienia przewagi konkurencyjnej. Dodano także, iż nadmierne ruchy na rynku FX jest złe dla wzrostu gospodarczego, zaś polityka monetarna sama w sobie nie może zapewnić zrównoważonego wzrostu.

Given the #G20 removed references as for protectionism and free trade that could be only a matter of time when FX’s reference is cut off. pic.twitter.com/2mpM9SnQdE

— InsiderFX (@Insider_FX) March 19, 2017

Również podczas weekendu opublikowane został dane dotyczące dynamiki cen nieruchomości w Chinach w lutym, która uplasowała się na poziomie 11,8% r/r i 0,3% m/m. W ujęciu rocznym ceny wzrosły w 67 z 70 miastach. Największe zwyżki jak zwykle w Pekinie (+22,1% r/r), Szanghaju (+21,1% r/r) i Shenzhen (+13,5% r/r).

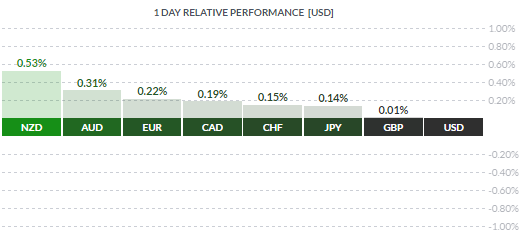

W poniedziałek poznaliśmy z kolei indeks zaufania konsumentów Westpac dla nowozelandzkiej gospodarki, który spadł w pierwszym kwartale 2017 z 113,1 do 111,9. Ponadto usługowy indeks PMI w lutym także zniżkował z 59,5 do 58,8. Niemniej w dalszym ciągu znajduje się bardzo wysoko ponad 50 pkt. Warto dodać, że w tym tygodniu mamy posiedzenie RBNZ oraz aukcję mleka na GDT.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Zdaniem członka EBC Visco ryzyka deflacji prawdopodobnie już minęły. Z ciekawszych komentarzy dodał, iż EBC może skrócić okres przerwy między końcem programu QE a podwyżką stóp procentowych. Z drugiej strony nie potrafił powiedzieć kiedy mogłoby to się stać.

PBoC ustalił kurs referencyjny USDCNY na poziomie 6,8998 wobec 6,8873 w piątek, dodając 100 mld CNY płynności.

{kind=link}