W nocy wypowiadała się członkini EBC Lautenschlaeger, której zdaniem Francja nie opuści Unii Europejskiej. Z drugiej strony nie spodziewa się, że w najbliższym czasie ryzyka polityczne ustąpią. Niemniej w analogicznym czasie estymuje kontynuację wzrostów cen akcji, odrzucając idee gwałtownego spadku w krótkim okresie.

Z Australii otrzymaliśmy (wreszcie) gorsze dane makro w postaci usługowego indeksu PMI, który spadł z 54,5 do 49 – dane za luty.Przypomnę, że po słabszym odczycie (między innymi) bilansu handlowego AUD był wczoraj silnie wyprzedawany. Z kolei w przypadku Nowej Zelandii indeks cen surowców wzrósł w lutym o 2%, wobec spadki o -0,1% w ujęciu miesięcznym.

Z Japonii dostaliśmy dane inflacyjne, które zdaniem Financial Times nie były złe. Dynamika krajowego CPI w styczniu wyniosła 0,4% r/r (zgodnie z oczekiwaniami). Krajowa CPI z wyłączeniem cen świeżej żywności wzrosła 0,1% r/r (oczekiwano 0% r/r). Krajowa CPI z wyłączeniem żywności i energii wzrosła 0,2% r/r (zgodnie z konsensusem). Z kolei miary z Tokio (w analogicznej kolejności) pokazały -1,2% r/r (kons. -0,3% r/r), -0,3% r/r (kons. -0,2% r/r).

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

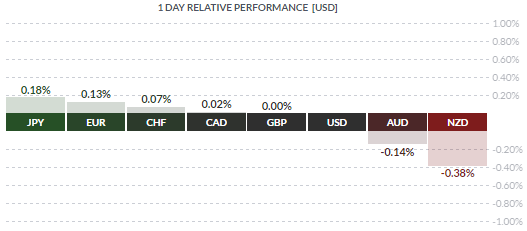

Poza tym spore rozczarowanie dostaliśmy pod kątem wydatków gospodarstw domowych, które spadły -1,2% r/r przy założonym spadku tylko 0 -0,4% r/r. Stopa bezrobocia zgodnie z oczekiwaniami spadła o 0,1pp do 3%, a wskaźnik mierzący „ciasnotę” na rynku pracy pozostał na niezmienionym poziomie. Poza tym z Japonii poznaliśmy usługowy indeks PMI za luty, który spadł z 51,9 do 51,3. Generalnie dane mocno zróżnicowane, niemniej w mojej ocenie przemawiające raczej za spadkami JPY. Tymczasem na rynku jen jest najmocniejszy, co jednak może wynikać z realizacji zysków z ostatniego rajdu na USDJPY.

Chińczycy z kolei opublikowali swój indeks PMI dla usług za luty, który spadł z 53,1 do 52,6 (Caixin). Z kolei PBoC ustalił kurs referencyjny USDCNY na poziomie 6,8896 wobec 6,8809 wczoraj, dodając skromne 30 mld CNY płynności.

{kind=link}