Wczoraj otrzymaliśmy informację o rozmowach, jakie miał odbyć nowy minister spraw zagranicznych UK ze swoimi europejskimi odpowiednikami. Johnson zakomunikował, że owe rozmowy były pozytywny i produktywne, jednak więcej szczegółów nie zdradził. Johnson uczestniczył na swojej pierwszej Radzie Spraw Zagranicznych w Brukseli.

Z Nowej Zelandii ostatecznie otrzymaliśmy informację o planowanych zaostrzeniach na rynku nieruchomości. Od 1 września mają obowiązywać nowe ograniczenia we wskaźnikach LTV (loan to value). Nie więcej niż 5% akcji kredytowej banków ma stanowić kredyty ze wskaźnikiem większym niż 60%. Z kolei nie więcej niż 10% wszystkich kredytów udzielanych dla właścicieli mieszkań ma mieć wskaźnik LTV większy niż 80%. Do tej pory owe restrykcje obowiązywały tylko w przypadku zakupu inwestycyjnego nieruchomości i tylko w Auckland. Teraz RBNZ chce rozszerzyć te obostrzenia na resztę kraju. Zdaniem prezesa RBNZ ryzyka korekty w cenach nieruchomości rośnie w całym kraju.

To wszystko oczywiście w celu złagodzenia ryzyk systemu finansowego z racji dużej ekspozycji nowozelandzkich banków na rynek nieruchomości (aż 55% aktywów banków stanową kredyty dla właścicieli mieszkań). Owe propozycje mają wychodzić na przeciwko ostatniemu zrywowi jeśli chodzi o tempo udzielanych pożyczek. Wyjęte spod przepisu mają być wciąż hipoteki z myślą o nowych domach. Szybsze prognozy makro, jakie RBNZ opublikuje w czwartek oraz zaostrzenia na rynku nieruchomości wskazują jasno, że w sierpniu możemy ujrzeć cięcie stóp procentowych.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Z Australii z kolei poznaliśmy zapisy z ostatniego posiedzenia RBA gdzie podkreślono wagę danych o inflacji, zatrudnieniu i rynku nieruchomości w celu wyklarowania perspektywy dla gospodarki. Zdaniem banku, jakiekolwiek dostosowania w polityce monetarnej będzie zależeć od danych makro. RBA oczekuje również na zaktualizowane projekcje makro za Q2. Ponadto, podkreślono jeszcze dość mieszany obraz na rynku pracy oraz oczekiwania inflacyjne znajdujące się poniżej średniej.

Agencja Fitch skomentowała dzisiaj sytuację w Chinach twierdząc, że tamtejszy rząd nie jest skory do umożliwienia większej ilości bankructw, zaś politycy mają wciąż napędzać problem zadłużenia w Państwie Środka. Z Chin poznaliśmy również dane o inwestycjach zagranicznych w sektory niefinansowe, które wzrosły w czerwcu 44,9% r/r.

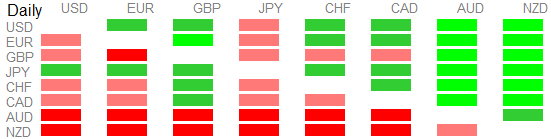

PBoC ustalił kurs USDCNY na poziomie 6.6971 wobec 6.6961, dodając 60 mld CNY płynności. Jak widać na poniższej mapie trwa wyprzedaż walut z Antypodów po doniesieniach od RBNZ.

{kind=link}