Jeszcze wczoraj wieczorem poznaliśmy bardzo niedźwiedzi raport API, który pokazał przyrost zapasów ropy naftowej aż o 11,2 mln brl. Jednocześnie zapasy w Cushing spadły o dość skromne 664 tys brl. W efekcie czego na rynku ropy widzieliśmy dość mocne oberwanie się ceny, które jednak z biegiem czasu zostało kasowane. Aktualnie obydwa gatunki ropy drożeją o 1% i 1,6% odpowiednio WTI i brent. Dzisiaj popołudniem poznamy tożsamy raport przygotowany przez DoE, gdzie konsensus wskazuje na przyrost zapasów o niespełna 3,5 mln brl. Tym samym ryzyko większego odczytu jest wyraźne, albowiem między oboma wartościami obserwujemy ścisłą korelację.

Zobacz: Inwestuj bez ryzyka. Otwórz konto i odbierz 30$ na start

Poza tym kontynuowany był wątek Chin i możliwego dalszego cięcia stopy RRR. Zdaniem chińskiej prasy PBoC ma wciąż dużą przestrzeń do redukcji stopy RRR, która utrzymuje się na relatywnie wysokim poziomie. Również z Chin poznaliśmy dane dotyczące zysku sektora przemysłowego w grudniu, który spadł z -1,4% do -4,7% r/r. Zdaniem biura publikującego tenże raport wysokie koszty i dość niekorzystna sytuacja płynnościowa ograniczają produkcję i inne działania. Co ciekawe również tutaj mogliśmy znaleźć wzmiankę o stopach, jakoby cięcia stóp miały pozytywny wpływ na zredukowanie kosztów operacyjnych w 2015 roku.

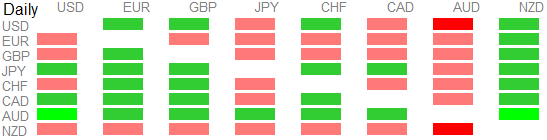

Na koniec warto odnotować dane inflacyjne z Australii, które były dość mieszane. Wskaźnik CPI w ujęciu kwartalnym spadł z 0,5% do 0,4%, z kolei w ujęciu rocznym wzrósł z 1,5% do 1,7%. Jednocześnie inne wskaźniki, które są odpowiednio „skorygowane” przez RBA pokazały odpowiednio wzrost z 0,3% do 0,6% k/k i brak zmian na poziomie 2,1% r/r. O poranku AUD jest najmocniejszą walutę w G10, po drugiej stronie NZD, który jest pod presją dzisiejszego posiedzenia RBNZ.

{kind=link}